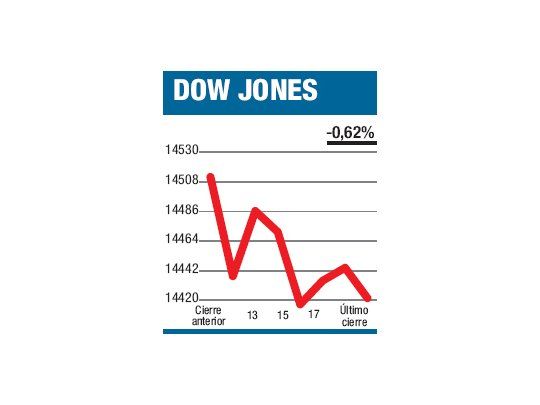

El miércoles no tuvimos lugar para mencionar un par de balances (su período contable es distinto al de la mayoría de las cotizantes) que por lo que vimos ayer resultaron bastante significativos, pero no en el sentido más esperado. Se trata de FedEx y Oracle -la que repercutió sobre Cisco-, que se suponía a principios de año serían -pero no fueron- beneficiadas por el incremento del gasto corporativo impulsado por la recuperación económica. Si bien podemos pensar que se trata de apenas un par de "golondrinas" en el cielo bursátil, que no necesariamente adelantan lo que veremos el mes que viene, como señal no fueron de lo mejor. Si a esto sumamos el efecto de la inesperada contracción de las manufacturas germanas (Alemania, aún deteriorada, es el motor del Viejo Continente) y el desplome de las automotrices Europeas podemos entrever por qué mientras el NASDAQ cedió el 0,97%, el Dow desanduvo un menos significativo 0,62% al cerrar en 14.421,49 puntos (en tanto el S&P500 disminuyó un 0,83%). Con el apriete del Banco Central Europeo amenazando que suspendería toda ayuda si no hay un plan para este lunes -lo que prueba que el tema no les preocupa demasiado-, las voces intentando culpar de la merma accionaria a la crisis chipriota siguieron sonando (de alguna manera esto sirve de excusa para no tener que hablar de los problemas locales de los EE.UU. o la eurozona). Claro que con 13 semanas alcistas de las últimas 16 (hoy se define el resultado de esta semana), la idea que tuvimos un incremento algo exagerado no parece ser un disparate y explicaría la escasa atención que se le dio a los positivos datos macro que se conocieron en la jornada (sector inmobiliario, actividad económica en la región de Filadelfia, indicadores de liderazgo, etc.).

El contenido al que quiere acceder es exclusivo para suscriptores.