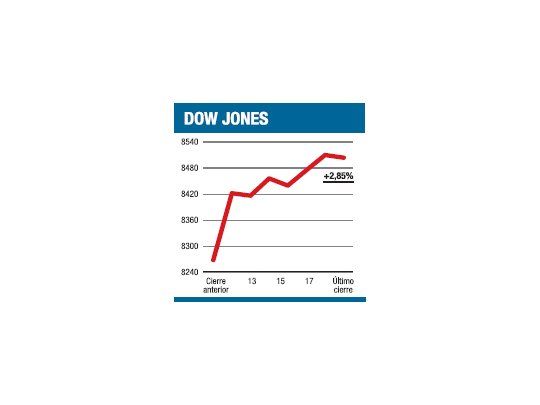

La mecha la prendió Warren Buffett al revelar que le "encantaría -y que ya comenzó a- comprar todo el Wells Fargho y USBancorp, si le dan permiso", y la avivó poco después la gente de Goldman con un informe que afirma que en dos semanas el Bank of America termina con sus problemas y que sus ganancias del segundo trimestre llegarán a 25 centavos por acción. Esto bastó para disparar un frenesí comprador sobre el sector financiero, que terminó la jornada ganando más del 7%. Es cierto que fue la suba más grande para los intermediarios del dinero de las dos últimas semanas, pero aun así que no alcanza a explicar completamente el 2,85% que ganó el Dow al cerrar en 8.504,08 puntos, ni mucho menos el 3,11% del Nasdaq, donde los bancos tienen poco peso (por cada baja en el NYSE se contaron 14 subas). Una segunda pata de la suba tuvo con ver con el 4,8% que ganó el precio del petróleo (ante los problemas en Nigeria trepó a u$s 59 por barril, el máximo desde el 11 de noviembre,) impulsando más del 3% a las empresas de la energía. Lo interesante fue que esto se combinó con una baja del 1% para los metales preciosos (el oro retrocedió a u$s 921,7 por onza), la recuperación del cobre y otros commodities, el retroceso del yen y el desprendimiento de treasuries (la tasa de 10 años trepó al 3,22%). Así, los inversores se volcaron como hace una semana no lo hacían sobre los papeles cíclicos, favoreciendo especialmente a las empresas minoristas y las constructoras. Merced a todo esto, el S&P volvió a entrar en territorio ganador para lo que va del año (0,7% arriba) y recuperó prácticamente la mitad de lo cedido la semana pasada. ¿Significa esto que podemos celebrar que sigue el rally? No lo sabemos, pero con la Libor cayendo a 79 puntos básicos antes de la apertura y magros 1.400 millones de papeles negociados, las dudas existen.

El contenido al que quiere acceder es exclusivo para suscriptores.