• DECIDIÓ RETOMAR EL AJUSTE MONETARIO ANTE LOS ÚLTIMOS DATOS DE INFLACIÓN Se muestra ahora más activo en la venta de letras de deuda que en la colocación de pases pasivos. La absorción mediante estos dos instrumentos superó los $100.000 millones en marzo. La emisión cayó así al 31,5% anual

El rebote de la inflación, que se percibió en los últimos dos meses, terminó por convencer al Banco Central de que era preciso dar un paso atrás en su política, volver a echar mano a las Lebac y reimplementar el ajuste monetario que había abandonado en octubre de 2016.

El contenido al que quiere acceder es exclusivo para suscriptores.

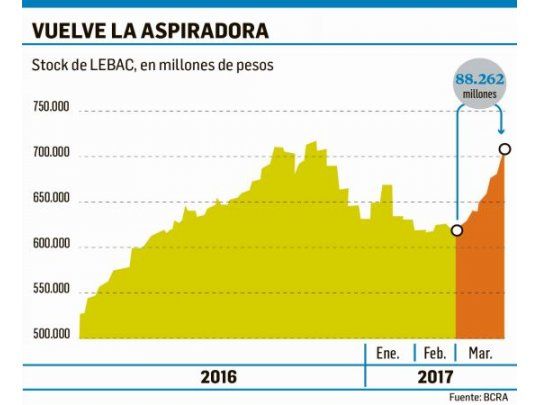

En el último mes, el organismo salió a absorber $88.000 millones con fuertes ventas de Letras de deuda, tanto en la licitación como en el mercado secundario, y con la colocación de otros $24.500 millones en "pases pasivos".

El esfuerzo de Federico Sturzenegger apunta a contrarrestar la emisión de pesos que, simultáneamente, debe hacer para financiar al Tesoro y cambiar dólares a las provincias y a las compañías. Según muestran sus informes, en marzo emitió $17.500 millones al otorgar adelantos transitorios al Poder Ejecutivo y otros $8.500 millones al comprar dólares a la provincia de Buenos Aires (en dos ocasiones, y por fuera del mercado cambiario, por un total de u$s600 millones).

Para absorber más pesos, el Central decidió salir a intervenir con más fuerza en el mercado secundario de las Lebac: sus ventas provocaron una caída en los precios y un repunte en las tasas de las Letras más cortas al 24% anual. Pareció ser la respuesta más contundente de Sturzenegger frente a los datos de inflación que acercaron las consultoras privadas: una suba superior al 2% para este mes, que consolida un piso tanto para el índice general como para la inflación núcleo (del 1,5%).

A partir de estas ventas de Lebac, el Banco Central logró moderar, aunque sea levemente, el ritmo de expansión de dinero. El crecimiento de la cantidad de pesos que circula en poder del público y que está en cuentas a la vista de los bancos (llamado "M2 Privado") cayó del 32% al 31,5% en la última semana de marzo.

Con estos niveles de tasa, del 24% anual, las Lebac son visiblemente más atractivas que los "pases pasivos", a pesar de que éstos son, por decisión del BCRA, el instrumento que fija la tasa de referencia en la economía. Esto porque, en los pases pasivos, recae el Impuesto a los Ingresos Brutos y el rendimiento (sin este gravamen) es de sólo 22,32% (en vez de 24%). En el mercado pretendían inferir ayer si estos movimientos del Central preanuncian una señal sobre la decisión que deberá tomar en la tasa de política monetaria, el próximo 11 de abril. Sturzenegger llegó a evaluar en reuniones pasada una suba de tasas para ponerle un freno a la escalada de precios.