- ámbito

- Edición Impresa

Cítricos un negocio sin exprimir

Con luz al final del túnel, el mercado citrícola espera un 2010 con signo positivo, con aumento de precios en el plano internacional. Pero el norte argentino no aprovecharía completamente esta bonanza, ya que reduciría su producción y presenta dudas sobre la calidad que alcanzarán sus frutas.

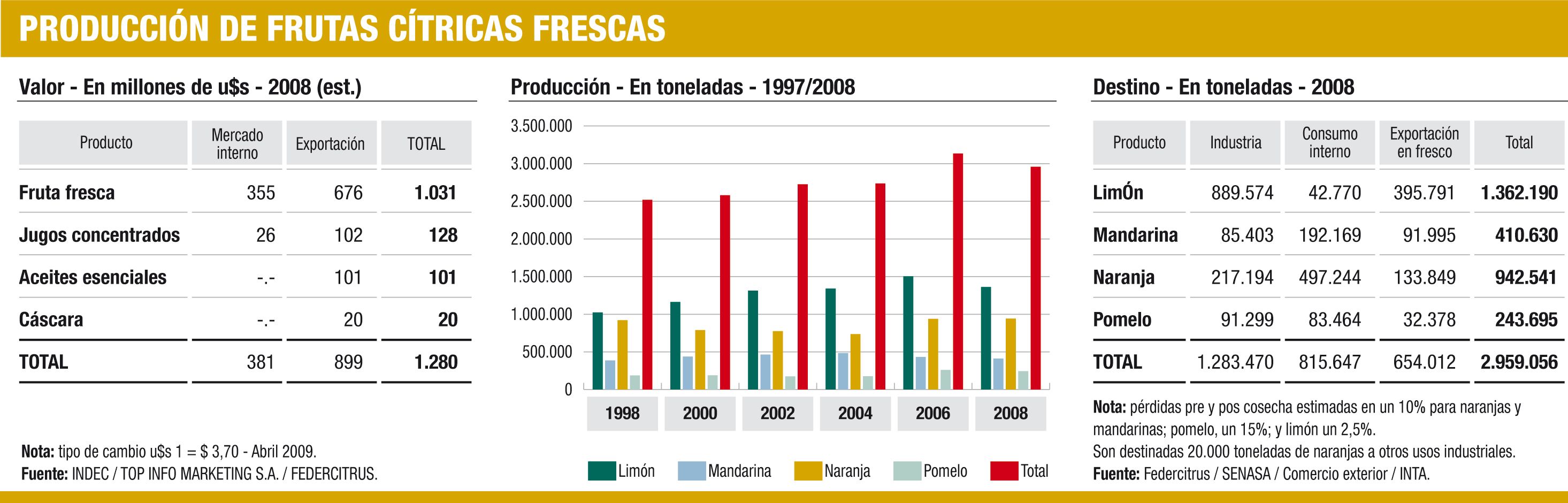

Aunque con cierta tendencia al crecimiento hasta 2007, el posterior retroceso (que afectó fuertemente al limón) determina que la actividad se muestre casi estancada en los niveles de producción de hace casi 10 años, con un avance de apenas un 15%-17% al rondar los 3 millones de toneladas producidas en 2008, y casi reducidas sus inversiones sólo a la renovación de variedades antiguas, y al mantenimiento que, dado los costos crecientes de insumos y mano de obra, se reduce al mínimo indispensable.

Los pronósticos no son mejores ya que para 2010 se espera un nuevo retroceso de volumen que podría rondar hasta un 40%-50% debido a la sequía y fuertes temporales aunque, para compensar, se prevén mejores cotizaciones en el mercado internacional.

«Se esperan buenos precios en el exterior, pero la producción local va a volver a caer, y tampoco sabemos todavía qué calidad vamos a lograr. En todo caso, la pregunta es: ¿qué volumen vamos a tener para colocar afuera?», reconoció Enzo Rita, presidente de Federcitrus, la entidad que nuclea a productores, industriales y exportadores de todo el país. El caso es que la actividad, una de las más tradicionales del país, con mucha presencia en el NOA y en el NEA, hoy involucra un movimiento económico de magnitud (no sólo por las ventas al exterior), y una creciente absorción de mano de obra ya que se trata de un rubro intensivo que abarca plantadores, cosecheros, empacadores, clasificadores y personal calificado en la industria de concentrados, entre otros. Pero, simultáneamente, es una producción que necesita de la exportación para poder crecer, ya que la demanda interna no alcanza a absorber los volúmenes totales producidos.

Pero, si bien globalmente la citricultura de hoy exporta el 70% (alrededor de u$s 1.100 millones anuales) y el 30% restante es para el mercado interno (unos u$s 380 millones), los porcentajes varían mucho entre el limón que prácticamente se destina un 90% al exterior, y las frutas «dulces», consideradas «para postre», que muestran menor porcentaje de exportación y una mucho mayor participación en el consumo interno, por caso, mandarinas y pomelos, mientras que la naranja muestra una situación intermedia entre ambos grupos.

Frente interno

«Como todas las economías regionales, a la citricultura le corren las generales de la ley: mayores costos, atrasos en la devolución de IVA y reintegros, y pérdida de competitividad por el tipo de cambio», reconoce Hugo Tarditi, de Citrícola Chajarí.

A su turno, Mariano Caprarulo, gerente de la Cámara de Exportadores de la Mesopotamia, agrega el déficit de créditos accesibles para la producción, y los crecientes costos laborales, además de la necesidad de un régimen laboral específico.

Por otra parte, el mercado interno no es demasiado estable lo que complica, especialmente, a los productos cuyo destino principal es el interno, caso pomelos y mandarinas, y en menor medida la naranja cuyo consumo interno alcanza, prácticamente, el 50% del total de la producción.

Pero además, al tratarse de productos perecederos, requieren de red de frío y esto implica energía, especialmente gas, cuya provisión es fluctuante en el interior. «Para asegurar el abastecimiento hacemos acuerdos de provisión, pero las tarifas son mayores», reconoce Rita, que agrega este costo al de la mano de obra y al de los envases (la mayoría de madera) cuya suba es casi continua.

Pero hay otros temas que también pesan en el despegue citrícola como el costo de la maquinaria, la falta de financiación accesible agravada por la iliquidez que hoy tiene el sector, la ausencia de inversores y, un porcentaje indefinido de negocios irregulares (básicamente en el comercio interno) que atentan contra los que operan en forma ordenada.

· Exportaciones

En el plano internacional aparecen otros problemas, además de la mala paridad cambiaria que algunos, en voz baja, sostienen que debería estar a $ 4,50 por dólar.

El caso es que actualmente Rusia se lleva el 40% del volumen exportado y la Unión Europea otro 45%, mientras que el 15% restante se intenta colocar en el sudeste asiático.

Pero, además de la distancia, la Argentina debe competir con Australia y Sudáfrica que, no sólo aparecen muy agresivos en el frente internacional, sino que cuentan con incentivos internos de sus países.

Algo similar está ocurriendo con otros proveedores de la región, como Chile y hasta Perú que cuentan con líneas de crédito internas y una posición internacional mucho más firme de parte de sus cancillerías, lo que ya les permite, por ejemplo, entrar a la UE sin aranceles, mientras que la Argentina todavía debe soportar un gravamen del 13%.

Por su parte, el mercado de Estados Unidos sigue sin abrirse, aunque se espera que pronto se resuelva el conflicto que impide acceder a esa plaza.

«Hay que tomar el toro por las astas», reconoció finalmente, uno de los entrevistados que postergó las expectativas favorables, recién para 2011. «El año que viene, aunque mejoren los precios, vamos a tener mucho menos fruta, necesitamos por lo menos más seguridad jurídica para que vuelvan los inversores, y un ajuste cambiario para poder renovar la maquinaria y absorber los mayores costos».

Dejá tu comentario