- ámbito

- Edición Impresa

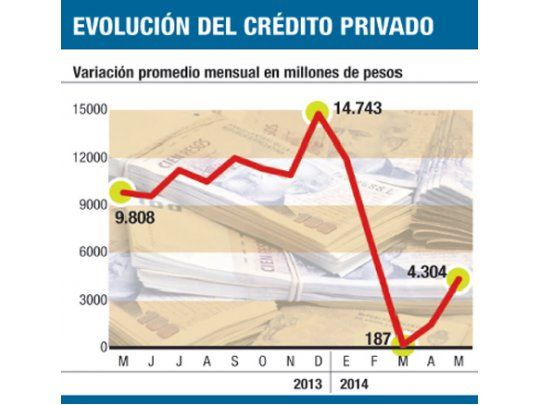

Creció el crédito privado en mayo $ 4.300 millones

La performance del mes pasado se explica por el buen comportamiento que mostraron las líneas de financiamiento vía tarjetas de crédito, que crecieron un 2,8% mensual ($ 2.448 millones promedio) y casi un 43% interanual, hasta casi los $ 93.400 millones. En segundo término, los adelantos en cuenta corriente se destacan con una tasa de crecimiento mensual del 3,6% (el 22,3% interanual), lo que representó unos $ 2.221 millones promedio; y luego los créditos personales, con un incremento mensual del 0,8% (el 22,6% interanual) que fueron unos $ 843 millones promedio llevando el stock total a $ 103.400 millones.

El resto de las líneas, salvo los hipotecarios, que crecieron un 0,7% mensual (un 19,8% interanual), unos $ 310 millones promedio, registró caídas. Fue el caso de los créditos documentarios, que experimentaron una retracción mensual promedio del 1,6%, lo que representa más de $ 1.700 millones, seguida de los créditos prendarios (fuertemente vinculados con las operaciones de venta de automotores), que cayeron un 0,9% mensual, lo que equivale a casi $ 300 millones.

Con respecto a los préstamos en dólares, lo mejor pasó por los documentarios, que aumentaron u$s 230 millones promedio (un 7,6% mensual).

Hasta enero pasado, el crédito en pesos al sector privado crecía a una tasa mensual del 3%. En febrero se desaceleró el ritmo de crecimiento y hace tres meses que dio muestras de estancamiento. Ante la caída del nivel de actividad, el deterioro del empleo y la falta de crédito, el Gobierno reaccionó con tibias señales de que moderaría la contracción monetaria. Así fue como lanzó el Fondo para el Desarrollo Económico Argentino (Fondear) por $ 10.000 millones (fideicomiso para financiar proyectos productivos de empresas con fondos de la ANSES a tasa subsidiada), bajó la tasa de interés para estimular el crédito (el call money para empresas de primera línea pasó del 29% al 16%) y anunció una suba del 40% en la Asignación Universal por Hijo y de las asignaciones familiares.

Ahora bien, con el fin de sostener el nivel de actividad económica, el Gobierno sigue recurriendo al crédito dirigido, que, de acuerdo con datos del Estudio Broda, ya representa más del 21% del total de los préstamos privados en pesos. De esta forma, además del Fondear (que representa un 2,1% del total del crédito privado), está el Programa de Financiamiento Productivo del Bicentenario, que a marzo equivalía el 1,7% del crédito privado total; luego el Programa de Crédito Argentino (Pro.Cre.Ar.), que a principios de año era el 1,8% del total de los créditos privados, a lo que se suma la Línea de Crédito para la Inversión Productiva, que representa el 15,8% del crédito privado en pesos. Entre estas cuatro iniciativas, el crédito dirigido suma casi $ 102.000 millones, lo que es un 21,4%. Vale señalar que en relación con las líneas de crédito subsidiadas para la inversión productiva, el stock de préstamos pasó de $ 15.000 millones en el segundo semestre de 2012, a $ 32.000 millones en el primer semestre de 2013, a $ 52.000 millones en el segundo de 2013 y se estima que en la primera parte de 2014 será $ 75.000 millones. Para dimensionar la creciente participación de estas líneas subsidiadas sobre el crédito al sector privado, cabe destacar que en 2012 representó el 22,4% del aumento de los préstamos privados totales, en 2013 fueron el 37% y el 27% en cada semestre y este año supera el 170%.

El riesgo latente en este cuadro de situación es cómo seguirá actuando el Banco Central. Porque si continúa absorbiendo grandes cantidades de los pesos excedentes en plaza, puede generar una implosión crediticia. En cambio, si decide aflojar un poco y reabre la canilla, es dable esperar que se recupere el nivel del crédito privado. Claro que se trata de una pulseada entre los objetivos del ente monetario que quiere mantener a raya la expansión monetaria, y los deseos del Palacio de Hacienda, que aspira a que se flexibilice la restricción monetaria para apuntar el anémico nivel de actividad doméstica.