- ámbito

- Edición Impresa

El crédito vuela, pero la bancarización no despega

El gran colchón de liquidez con que cuenta el sistema bancario le permitirá seguir volcando fondos al mercado el año próximo, aun cuando los depósitos no crecen con la velocidad deseada.

Todo indica que esta tendencia se mantendrá por lo menos durante el primer semestre de 2011. Los bancos mantienen un fuerte colchón de liquidez, lo que les permite seguir volcando fondos al mercado de manera cómoda. Aun cuando los depósitos crezcan en forma más lenta, se estima que las entidades tendrían cuanto menos un año para utilizar los fondos que hoy mantienen sin aplicación.

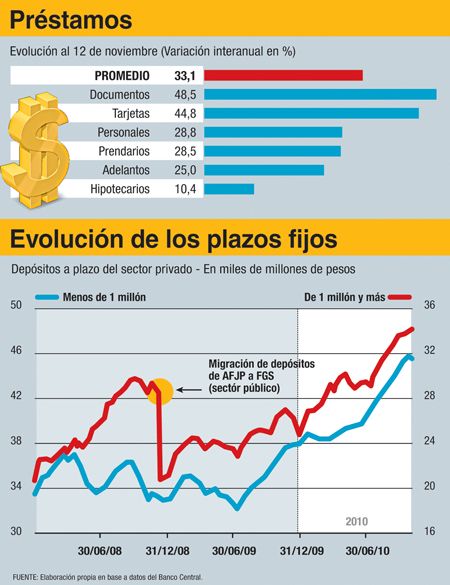

Las líneas que mostraron los incrementos más notables fueron las de corto plazo, tanto para los individuos como para las empresas. El descuento de documentos (principalmente cheques) directamente «voló»: la suba interanual se aproxima al 50% y el stock asciende a $ 31.781 millones. En este caso influyó especialmente la fuerte baja de las tasas de interés en un segmento muy competitivo: los bancos cobran entre el 9,5% y el 12% anual para financiar capital de trabajo a las empresas, es decir menos de la mitad de la inflación real. El aumento en el nivel de actividad, especialmente en las pymes, también motorizó el uso de estas líneas.

Pero también siguieron en franco ascenso las líneas vinculadas a préstamos personales y la financiación a través de la tarjeta de crédito, con incrementos interanuales del 29% y del 45%, respectivamente.

Las estadísticas no muestran, por otra parte, el financiamiento que obtiene el público a través de entidades que prestan por fuera del sistema financiero. Con una inflación creciente, la posibilidad de acceder a este tipo de fondeo le permite al público mantener el nivel de consumo. Por el momento, no da la sensación de que esta tendencia esté cerca de cortarse, en particular si se observan los bajísimos niveles de morosidad del sistema, tanto a nivel del público como de las empresas.

Pero esta gran evolución de líneas vinculadas al descuento de cheques y a los préstamos personales contrasta con lo sucedido con el financiamiento de largo plazo. Los préstamos hipotecarios, por caso, sólo presentan un aumento del 10,4% en términos interanuales, es decir que ni siquiera consiguen equiparar la inflación. Visto de otra forma, el nivel de préstamos para la compra de viviendas cae en relación con el PBI (que este año tendrá una suba de casi el 35% en términos nominales, considerando la expansión real más la inflación).

Justamente la suba de precios es la principal enemiga del financiamiento bancario en moneda local a largo plazo. Por eso tampoco fue importante la evolución de las líneas para empresas vinculadas a la producción. Sin embargo, el Gobierno buscó nuevas alternativas para conseguirlo: el Nación siguió colocando préstamos a pequeñas y medianas empresas con tasa fija a cinco años, continuaron las licitaciones a tasa subsidiada a través de la Secretaría Pyme y el Banco Central lanzó la línea de crédito del Bicentenario, por la cual ofrece financiamiento a los bancos que le presten a la producción al 9% anual fijo en pesos. Las entidades pueden cobrarles a las empresas hasta el 9,9% anual.

Un informe de la consultora AMF Economía destacó que los préstamos personales «se están expandiendo en las últimas semanas a un ritmo anualizado superior al 50%» y aportó un dato llamativo: «De sostenerse esta dinámica, en los próximos doce meses uno de cada dos trabajadores formales contará con los fondos de un préstamo personal para apuntalar sus decisiones de consumo».

Más de la mitad de los créditos otorgados respondieron a solicitudes de hasta $ 5.000. Esto significa, agrega la consultora, que una buena porción de la operatoria apunta a cubrir pequeñas necesidades de fondos destinadas a «salvar» contingencias asociadas a otro tipo de necesidades financieras (por ejemplo bajar el saldo de la tarjeta).

Mientras, el incremento de los préstamos y los depósitos -que todo indica continuará en 2011- aumenta los niveles de bancarización, al menos cuando se mide la evolución de estas variables en relación con el PBI. Pero el camino de la recuperación es bastante lento luego del «corralito» y la pesificación del sistema en 2002 y aún está lejos de alcanzar los niveles observados en la década del 90. A nueve años de estos episodios, el camino a recorrer aún es muy largo.

La consultora Econviews, que dirige Miguel Kiguel, observa que «los depósitos del sector privado representan el 17% del PBI comparado con el 26% antes de la crisis», mientras los préstamos al sector privado son apenas la mitad de lo que eran en los 90.

El Gobierno puso en marcha, en consonancia con las cámaras bancarias, distintas medidas para alentar el uso de los canales bancarios por parte del público. Pero se trata sobre todo de prevenir las «salideras», es decir los robos a la gente que sale con grandes cantidades de dinero de los bancos.

Las medidas que ya están en plena vigencia son tres:

· La introducción de una cuenta universal gratuita para aquellas personas que no tienen otra en el sistema bancario.

· Una sustancial reducción del costo de las transferencias bancarias. Se definió que sean gratuitas cuando no superen los $ 10.000 diarios o se efectúen a través de un canal automático (home banking o cajeros, por ejemplo).

· También se reflotó el cheque cancelatorio, tanto en pesos como en dólares. El instrumento nominado en dólares puede utilizarse exclusivamente para operaciones inmobiliarias y puede resultar fundamental en el objetivo de reducir el traslado de grandes sumas de efectivo.

Sin embargo, se trata de medidas que apuntan a incrementar el uso de la red bancaria, pero que no necesariamente redundarían en un aumento en los depósitos, es decir en la utilización del sistema bancario como fuente de ahorro de largo plazo. Las bajas tasas de interés de los plazos fijos (no superan el 11% anual) conspiran contra la posibilidad de captar fondeo a largo plazo. Si bien la tasa supera la evolución del dólar (y desde ese punto de vista resulta atractiva), sigue muy de lejos la evolución de los precios, lo cual no permite mantener el poder adquisitivo. Esto explica por qué la gente prefiere endeudarse (y consumir antes de que la inflación se lo impida) antes que ahorrar.

El último Informe sobre Bancos elaborado por el Banco Central, que preside Mercedes Marcó del Pont, hace especial hincapié en la caída en los niveles de morosidad del sistema. El ratio de irregularidad de las financiaciones al sector privado alcanzó un mínimo histórico del 2,5%, tras verificarse una reducción del 0,3 de punto porcentual en septiembre. A lo largo de 2010, agrega, el nivel de morosidad disminuyó un punto porcentual. Esto se debió «tanto a la caída del saldo en situación irregular como por el mayor dinamismo del saldo total de financiaciones». La cartera irregular presenta un elevado nivel de cobertura con previsiones, que llega al 146%.

Este altísimo nivel de cumplimiento por parte de los deudores, sumado al incremento de las comisiones y la suba de los títulos públicos dio como resultado que 2010 se encamine a ser el de mayores ganancias de los últimos años. En los primeros nueve meses del año, la rentabilidad del sistema ascendió a $ 5.103 millones, lo que representa una suba del 17% en relación con el mismo período del año anterior. Y todo indica que se superarán con holgura los $ 6.014 millones que se acumularon de ganancia en 2009.

Pero no todas son alegrías en el sistema. Uno de los temas que más preocupa está relacionado con las paritarias de 2011, que arrancarían antes de que finalice el primer bimestre del año próximo. Una suba del 25% o el 30% de los sueldos del sector podría generar fuertes presiones en términos de rentabilidad en una gran cantidad de bancos del sistema. Aquellas entidades de tamaño más chico, que no llegan al 1,5% o al 2% del sistema, ya están presentando problemas al no contar con economía de escala suficiente. Para este grupo resultará clave encontrar un segmento de negocios en el que puedan resultar muy competitivos y sacar ventajas comparativas. Aquellos que no lo logren podrían terminar vendiendo o fusionándose con otras entidades, acentuando la concentración del sistema.

1/2

El gran colchón de liquidez con que cuenta el sistema bancario le permitirá seguir volcando fondos al mercado el año próximo, aun cuando los depósitos no crecen con la velocidad deseada.

2/2