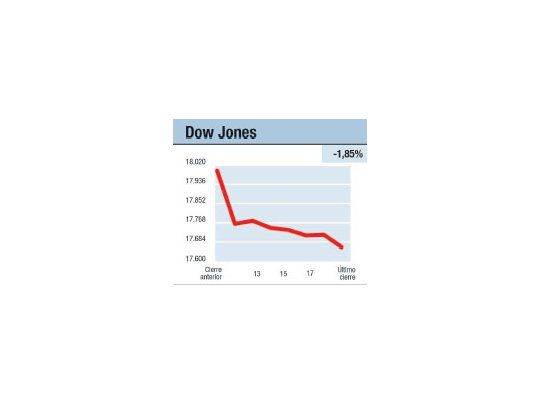

Exactamente una semana atrás nos quejábamos de la baja volatilidad que venía exhibiendo el mercado accionario, cosa que reiterábamos el jueves, advirtiendo en ambas oportunidades que ésta (la volatilidad) podría volver a partir del viernes. La realidad -y no nos alegramos por ello- parece no habernos contradicho: el último día de la semana pasada el Promedio Industrial experimentó la mayor variación diaria desde el 3 de febrero (y la mayor caída desde el 27 de enero) y ayer, tras ceder el 1,85% a 17.662,94 puntos marcó el mayor retroceso desde el 5 de enero. Mezcla de las expectativas sobre un incremento de las tasas en los EE.UU. que podría adelantarse a no mas allá del mes de julio y un plan de facilitamiento cuantitativo de dudoso éxito (lo más que hace es deprimir el costo del dinero -la tasa German en 0,23% anual a 10 años, la italiana en 1,219% y la española en 1,231 marcaron mínimos históricos-), la divisa norteamericana trepó al máximo desde mediados de abril de 2003 frente a la moneda común europea (ante el yen al máximo desde julio de 2007; ante el real brasileño al máximo en 10 años, ante el rand al máximo en 13 años, ante la lira truca a casi el máximo histórico, etc.). A pesar de los agoreros, la producción de petróleo norteamericano ("shale oil") alcanzó la semana pasada 9,32 millones de barriles, un récord desde los 70 (prueba que los precios actuales no darán para abrir más pozos pero si dan para operar los existentes; lo que cae es el incremento de la producción, no la producción ya que de 1792 torres exploratorias de crudo y gas hace un año pasamos ahora a 1192), por lo que no hizo falta mucho para que el barril de petróleo se desplomara entre 4% (Brent) y 3% (WTI). Pero no fue el precio de la energía ni la mala disposición de los griegos al acuerdo lo que deprimió a Wall Street . La explicación debiéramos buscarla tal vez en el 18,3% que gana el dólar frente al euro desde el 18 de marzo del año pasado (no podemos descartar que cuando las tasas comiencen subir, el dólar se mueva en un sentido opuesto al esperado; ver estas columnas del 12/1/15 al 16/1/15 sobre PPP).

El contenido al que quiere acceder es exclusivo para suscriptores.