- ámbito

- Edición Impresa

El economista del mes: Cristina necesita más de u$s 19.000 M hasta 2011

Orlando Ferreres desestima un fuerte ingreso de capitales como se da en Brasil porque los inversores dudan que el nivel del gasto público sea sustentable. Deduce que el objetivo del Gobierno es obtener el financiamiento imprescindible para llegar a 2011 con una situación controlada. El ex viceministro de Economía analiza la coyuntura en esta nueva entrega del ya tradicional El Economista del Mes.

Pese a acumular una caída del 5,5% anual durante los primeros 8 meses del año, la actividad económica está recuperándose, impulsado por la mejora de la economía brasileña, principalmente. De hecho, ya se observa una repunte del 2,2% desde el mínimo observado en mayo/junio. Este proceso continuará, al menos, hasta el primer semestre de 2010.

Sin embargo, la caída en la inversión interna y la aún débil demanda interna, hacen esperar un crecimiento para 2010 relativamente bajo, que no alcanzará para que la economía argentina recupere el nivel previo a la crisis de 2008.

La producción de bienes, y particularmente la industrial, es la que lidera la suba de los últimos meses, aunque cabe destacar que fue la de mayor contracción durante la crisis. De hecho, entre setiembre 2008 y junio 2010 la producción de bienes cayó más del 12%, el doble de la caída observada entre los proveedores de servicios. La industria creció el 3,6% desde que se alcanzó un mínimo en junio pasado, impulsado por la mejora en la producción de autos, algunos metales, productos químicos, plásticos y productos farmacéuticos. Cabe destacar que la abrupta caída de la producción industrial que se observó en el último trimestre de 2008 y el primero de 2009, se debió en parte al ajuste de stocks. Ya a partir de junio este proceso terminó, por lo que se observó una recuperación mensual de la producción. Esto, sumado a un mejor clima internacional y mayores compras de nuestro principal socio comercial, Brasil, derivaron en el leve repunte observado en la industria. Muy probablemente, este proceso se irá consolidando hacia fin de año y a principios de 2010. Adicionalmente, con la cosecha 2010 se sumaría la recuperación del sector agrícola que durante este año ha sido perjudicado por la sequía. Solamente, la mejora climática permitiría aumentar en un 34% la producción de granos, aunque aún estaríamos un 12% por debajo del nivel alcanzado en 2008.

4 ¿La demanda agregada continuará débil?

Por el lado de la demanda, lo que observamos es que el impulso estará dado por las exportaciones, principalmente y en segunda medida por el gasto público. El contexto de incertidumbre y falta de confianza no permite que el consumo privado muestre señales de recuperación. Esto en un marco de aumento del desempleo, principalmente debido a la pérdida de empleo en el sector informal. En un contexto de incremento de la inflación, el salario real se ha mantenido estable. Es decir, además de la confianza deteriorada, la capacidad de consumo está sufriendo una merma, esperándose una muy leve recuperación para el año que viene. A ello se suma que el crédito al sector privado destinado al consumo se ha estancado nominalmente, lo que implica que quitándole el efecto de la suba de precios, está cayendo en términos reales, al tiempo que comenzó a observarse un aumento de la incobrabilidad.

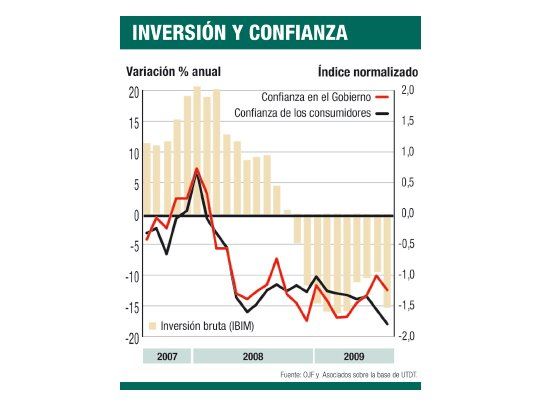

Por el lado de la inversión tampoco llegan las buenas noticias. La inversión en agosto cayó el 13,6% interanual y un 2% respecto de julio. Esto implica que la recesión no ha quedado atrás para todos los sectores y para muchos es en forma de «raíz cuadrada», o sea no recuperan los niveles de venta anteriores y, por lo tanto, hay cierta capacidad ociosa, que mantiene la necesidad de inversión en bajos niveles. Paradójicamente en esta frenada de la inversión, parte se debe a las mayores trabas a la hora de importar, tanto maquinaria y equipo, como otros bienes. En este sentido el «proteccionismo» que se está ejerciendo está teniendo un efecto nocivo sobre el crecimiento, presente como futuro.

Tanto la inversión privada como el consumo privado, se ven perjudicadas por la salida de capitales, que aunque en los últimos dos meses se ha observado un freno, no deja de ser preocupante de cara al futuro, por los bajos índices de confianza que muestra el gobierno.

5 ¿Dependerá todo entonces de la performance exportadora?

Las exportaciones industriales parecen ser el principal motor de la demanda y seguramente también lo serán el próximo año, cuando se sumen las exportaciones agrícolas. Brasil está siendo hoy la locomotora de la economía argentina y es por ello que los sectores industriales más vinculados con nuestro socio comercial, son los que están mostrando la mejor performance este año. Durante el primer semestre de 2010, el foco podría pasar de Brasil hacia los países que demandan productos agrícolas. Igualmente, se debe tener en cuenta que las tasas de crecimiento que se esperan para el mundo serán más bajas que las observadas en los primeros años de la década y sucederá lo mismo con la tasa de expansión de nuestras exportaciones.

6 ¿Qué tan preocupante es el deterioro fiscal?

Por el lado de la demanda interna, el consumo y la inversión del Gobierno pueden ser factores relevantes para el año que viene. Sin embargo, estarían restringidos en el futuro por la delicada situación fiscal. De acuerdo con nuestras estimaciones, el déficit fiscal financiero del consolidado Nación + Provincias + Municipios podría alcanzar los $ 26.000 millones en 2009, aunque se podría cubrir con el financiamiento ya disponible. Si bien las cuentas fiscales podrían mejorar en 2010 para la Nación, la situación de muchas provincias es complicada. Por ahora, estos baches fiscales se han financiado con préstamos del Banco Nación, depósitos propios y la reconversión de los activos que tenían las AFJP (canje de deuda y reducción de inversión en fideicomisos para el consumo), pero este proceso ha provocado que el Estado termine absorbiendo fondos que de otra manera hubieran financiado al sector privado. Un claro indicio de esta delicada situación fiscal se observa en el Presupuesto para 2010, que si bien muestra un equilibrio fiscal, oculta gastos en obras públicas llamándolas Plan de Obras Prioritarias a cargo del Ministerio de Planificación que no sería considerado como gasto público sino como una aplicación financiera. Esto sobreestimaría el resultado del ejercicio 2010 que de un superávit de $ 622 millones registraría un déficit mayor a $ 9.000 millones. Adicionalmente, el Presupuesto deja la puerta abierta para incorporar más gasto. Al igual que en el Presupuesto 2009, el artículo 9 de la Ley autoriza al Jefe de Gabinete a ampliar créditos presupuestarios financiados con incremento de recursos con afectación específica, debiendo destinar al Tesoro Nacional el 35% de esos ingresos adicionales. Con este artículo se contradice el ar-tículo 37 de la Ley de Administración Financiera que autoriza al jefe de Gabinete a modificar el Presupuesto respetando el total aprobado (incluyendo aplicaciones financieras) y a reasignar partidas que involucren gastos corrientes por gastos de capital y transferencia de gastos entre distintas finalidades. También el artículo 79 de la Ley de Presupuesto 2010 sustituye el artículo 42 de la Ley de Administración Financiera. Este último, afirma que los gastos devengados y no pagados a diciembre de cada año se afectarán al ejercicio siguiente, imputando los mismos a créditos disponibles del ejercicio pasado. En el presupuesto se agrega que los gastos mencionados podrán también ser cancelados con cargo a los recursos que se perciban en el ejercicio siguiente, lo que deja la puerta abierta para incrementar el déficit fiscal.

Esto revela que el Gobierno esta viendo difícil la situación fiscal para el próximo año, y esta tratando de encontrar paliativos para esa eventualidad. Es por ello que el Ministerio de Economía comenzó un acercamiento con los acreedores que aún tienen deuda en default, con el FMI y con el Club de París. De esta manera, se espera obtener financiamiento para el Sector Público y mejorar la confianza de los inversores internacionales. De aquí a 2011 el Gobierno necesita obtener financiamiento por más de u$s 19.000 millones, (cifra que depende mucho de cuanto sea el superávit primario) para cubrir todas sus necesidades fiscales y ya no le queda mucha capacidad para financiarse utilizando fondos obtenidos del Anses o de su propios depósitos que están siendo utilizados al máximo para tratar de cubrir todos los pagos.

Las provincias este año podrían mostrar un déficit fiscal superior a los $ 12.000 millones. Por eso, junto con el Presupuesto se modificaría la Ley de Responsabilidad Fiscal para permitirles a las provincias endeudarse y excederse de los límites establecidos por la ley. Por otra parte el Presupuesto nacional habilita al Estado nacional a implementar un programa para acordar quita, espera, remisión de deudas y hasta asumir como propia deuda directa de las provincias con organismos internacionales, para financiar el déficit financiero y regularizar atrasos de tesorería en concepto de salarios y servicios esenciales.

7 ¿Qué se puede esperar entonces?

La inflación continuaría en torno al 1% mensual hasta fin de año, lo que permitiría una leve desaceleración de la tasa anual. Sin embargo, las perspectivas para el año entrante marcan una nueva aceleración de la inflación que podría ubicar a la misma en torno al 17,5% hacia fin de año. Esto sería consecuencia de la recomposición tarifaria, la depreciación del dólar, el mayor gasto público y la recuperación económica que esperamos observar.

La actividad económica empieza a dar señales de recuperación, particularmente por mejores exportaciones industriales. A ello se le suma, el incremento del 34% que esperamos en la producción agrícola. No obstante, por el lado de la demanda interna privada, las condiciones son pobres, debido a la caída de las inversiones, la baja del crédito privado (en términos reales), el estancamiento del salario real y del empleo. Por otra parte, el sector público empieza a mostrar una debilidad fiscal estructural tanto en la Nación como en las provincias, pues el nivel consolidado de gasto excedió los niveles recomendables, lo que exige al Gobierno un acercamiento a los acreedores internacionales, para tratar de financiar el exceso de gastos sobre recursos, dado que aumentar los impuestos es más perjudicial para la recuperación económica, para el empleo y para la cuestión social, que esta bastante tensa, con conflictos que van en aumento. En este contexto, la demanda por activos locales no la estimamos demasiado fuerte, aunque podría ir mejorando gradualmente, al ritmo de recuperación económica local, que es moderado.