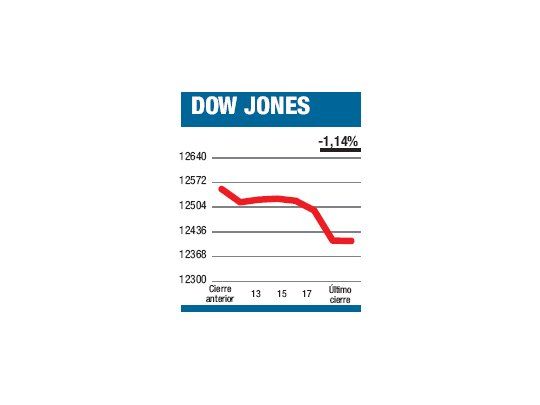

En los próximos cuatro días no tendremos ningún dato macroeconómico relevante ni grandes novedades por el lado de los balances. Esto casi asegura que la cuestión europea (más algo de China) seguirá ocupando los titulares, al menos hasta el sábado, cuando se celebra la segunda vuelta electoral en Grecia. De ahí en más, quién sabe. En el mientras tanto y si nos atenemos a lo que pasó ayer en el mercado bursátil, el panorama no parece ser de los mejores. En una clara apuesta a que la tendencia alcista de la semana pasada continuaría en estos días, el Dow arrancó la mañana trepando el 0,77%. Pero esto no duró ni un tris y media hora después el promedio entraba en terreno perdedor. Hasta pasada la una de la tarde no estaba demasiado claro qué sucedería al final de la jornada, pero a partir de ahí comenzó la verdadera baja, que se acentuó en los últimos quince minutos de operaciones resultando en un retroceso del 1,14% para las 30 «blue chips», que cerraron en 12.411,23 puntos. Es claro que tanto los que venían apostando a que la Fed implementaría un nuevo plan de estímulo como los que pensaban que el paquete de auxilio a España continuaría motorizando la recuperación del mercado financiero se equivocaron. Volviendo al tema de los titulares para esta semana, es bueno tener presente que ayer las Bolsas europeas alcanzaron a trepar el 1,9%, cerrando el 0,1% abajo, mientras Madrid, que alcanzó a ganar el 5,9%, perdió el 0,5% (la tasa española subió al 6,47%). Si algo evidencia la baja mucho más significativa de Wall Street, es que ésta tuvo al menos una parte importante de razones propias. De hecho, al frente de las mermas estuvieron el Bank of America y Apple, que poco tienen que ver con lo que suceda en Iberia.

El contenido al que quiere acceder es exclusivo para suscriptores.