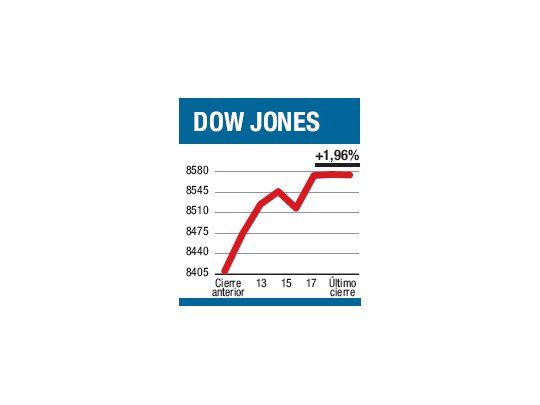

En las últimas ocho semanas el mercado accionario ganó un 37%, algo que no se veía desde 1938. Entonces seamos sinceros: luego del 1,96% que trepó el Dow este viernes cerrando en 8.574,65 puntos, ¿le sorprendería que pronto avance un 2,3% y quede del lado ganador para lo que va del año, como ya está el resto de los grandes índices bursátiles? Seguramente no. Pero tampoco debería sorprenderse demasiado si esto no ocurre. Hasta aquí el motor de la suba fue sin dudas el sector financiero (ganó un 23% en la semana), pero resuelta la incógnita del "stress test", de aquí en más podría ser menos gravitante dejando lugar para que un hecho como la quiebra de GM puede volver a ocupar el centro del escenario. Con esto no decimos que el rally esté por terminar o no, sino que algunos de sus factores subyacentes se están modificando e incluso revirtiendo. Por ejemplo, a pesar que el Banco Central Europeo redujo sus tasas, el dólar quedó el viernes en el mínimo desde el 23 de marzo y los treasuries en el mínimo del año. Hay quien dice que esto refleja el entusiasmo ante las señales de una incipiente recuperación: se deja de "acaparar" efectivo y se buscan otras alternativas. Esto explicaría la suba de los commodities y las acciones, que "ajustan" la devaluación del dólar y "apuestan" a esa "recuperación" (el petróleo quedó en u$s 58,63 por barril). Claro que una moneda depreciada, commodities "caros", quiebras y problemas para financiar al Estado no son el trasfondo ideal para la expansión económica.

El contenido al que quiere acceder es exclusivo para suscriptores.