- ámbito

- Edición Impresa

Europa reacciona fuertemente al alza

Pero la novedad ha sido Europa: a fines de 2009, si uno repasara los researchs o reportes de las perspectivas para 2010, la mayoría de los departamentos de análisis de bancos renombrados europeos auguraba a fines de 2009 un año positivo para las Bolsas europeas para el año 2010. El más conservador señalaba que las Bolsas europeas subirían el 5% en 2010, y algunos optimistas desplegaban a tasas del 15% al 25 % (nadie hablaba de caídas bursátiles). Hoy que la historia es conocida, sabemos que 2010 fue un año muy malo para las Bolsas europeas, fundamentalmente en el primer semestre, donde se vio todo lo malo en los mercados.

Si bien el año 2010 terminó con saldos negativos en los índices del Euro Stoxx 50, la segunda parte del año mostró un comportamiento muy distinto en el mercado europeo.

A fines de 2010, la situación, sin embargo, desde el marco fundamental para Europa ahora muestra cautela, y Europa aparece fuera de muchas carteras teóricas que apuestan más al mercado americano, al japonés y a mercados emergentes.

Numerosos fundamentalistas con buena prensa explican con lujo de detalles los problemas de la economía europea y señalan cómo curita tras curita que colocan los gobiernos y el banco central serán incapaces de cerrar la herida que no para de sangrar y auguran problemas importantes para 2011 que se inicia.

Parece una crónica de una crisis anunciada; a fines de 2009 nadie hablaba de la crisis de Europa, más bien hablaban de que en 2010 iba a haber recuperación. Los mercados se encargaron de mostrar una cara bien distinta: donde se proyectó recuperación, hubo caídas. Ahora que en 2011 todos los reconocidos fundamentalistas hablan de problemas y que prenuncian que este año habrá crisis -por eso decimos que es como una crónica de una crisis anunciada-, ¿el mercado corroborará con bajas estos pronósticos agoreros o se encargará de invalidarlos?

Pero como ocurre siempre, los mercados adelantan; en el primer semestre de 2010, los mercados se cayeron cuando todos miraban la recuperación; desde el segundo semestre de 2010 y en medio de pronósticos agoreros, los mercados no se han caído en Europa, todo lo contrario: se han recuperado. Esto ha ocurrido en medio de bajas de calificaciones de deuda para España, Portugal, Grecia e Irlanda.

La semana que pasó, esta recuperación se ha dinamizado.

La psicología y el humor, que son los verdaderos componentes de los mercados, nos explican claramente este comportamiento de las Bolsas: si una crisis es anunciada por reconocidos expertos, y esto se masifica y los medios de prensa lo publicitan, los inversores estarán cautos, no estarán exultantes, y muchos de ellos estarán negativos y con posiciones cortas o vendidas en Europa. Las grandes caídas se producen cuando el mercado sorprende a los inversores comprados, exultantes y con euforia, no en medio de cautela.

No hay que desconocer los problemas de fondo de la economía europea, pero los mercados se encargan de mutar la psicología: donde hay negativismo coloca pisos, donde hay cautela sorprende comportándose mejor de lo esperado, hace mutar y cambiar las opiniones; el mercado produciendo subas convence de que los problemas han sido resueltos, que las heridas han sido curadas, y para ello subirá, para ello sorprenderá, como casi siempre lo hace.

Apuesta

El fuerte rally del jueves de los mercados europeos, liderados por España, está en esta línea de pensamiento. Está claro que dicho movimiento responde a cobertura de cortos. Es decir, inversores apostando por la crisis anunciada deben comprar obligados para cerrar sus cortos, no convencidos, sólo obligados ya que el mercado en lugar de caerse se recupera, y al estar en contra de su posición vendida debe comprar para cerrarla.

Más aún, esto se ve claramente si tenemos en cuenta que Europa en los últimos dos o tres días ha reaccionado mucho más que los mercados de EE.UU. y los emergentes, y España ha reaccionado más que sus pares europeos. Estaba claro que en los ratios o spreads, los inversores estaban apostando largo EE.UU., emergentes, cortos Europa, y dentro de Europa largo Inglaterra y Alemania, y corto Italia y España.

Esos ratios o spreads que se habían agigantado entre EE.UU. y Europa, y entre los mismos países europeos, como Inglaterra-Alemania en contra de España e Italia están siendo corregidos rápidamente, como lo observado en la última semana.

El comienzo de una recuperación siempre es un short covering, es decir cierre forzado de lo corto; también ha habido cierre de lo largo para los que apostaron el spreads; es por ello que Inglaterra, Alemania y EE.UU. han subido menos fundamentalmente en los últimos días de la semana que pasó que Italia y España.

Técnicamente, lo observado la semana que pasó en Europa indica que 2011 puede ser un buen año para las Bolsas europeas, ello a pesar de los problemas estructurales que muestra Europa con su pesada deuda, su débil crecimiento, etcétera. El mercado se encargará de acallar las voces de cautela el tiempo necesario para convencernos de que los problemas se han evaporado. Con ese fin necesitará subir, hacer bajar la alta credibilidad actual de prestigiosos fundamentalistas que proyectan una crisis sin precedentes.

Para ello el mercado debe subir, debe hacerle creer al inversor o trader que está corto por los problemas que se avecinan, que está equivocado, que no está del lado correcto del mercado. Luego, cuando la psicología mute, cuando la popularidad de los agoreros decaiga, allí estará listo el mercado para dar el golpe, pero esto puede ser desde niveles sustancialmente superiores a los actuales.

En nuestros reportes, luego de estar negativos la mayor parte de 2010 para los mercados europeos, pudiendo reportar beneficios de estrategias operativas de nuestros reportes superiores del 43% para España, y del 23% para el Euro Stoxx, hemos mutado nuestra opinión y hemos sido compradores de la caída de la primera semana de enero. La fuerte recuperación de los últimos tres días ha sido en la dirección proyectada y anticipada, pero esto debe marcar el comienzo.

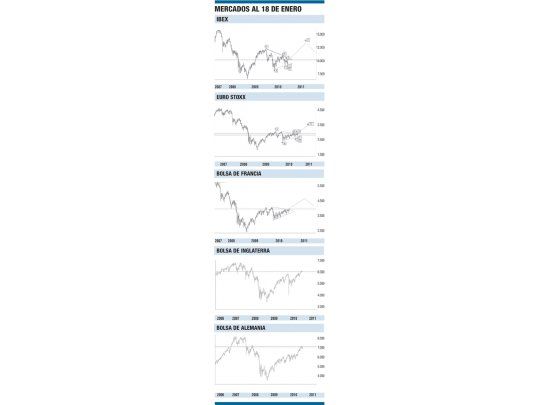

Tanto el Euro Stoxx como el Ibex han mostrado importantes triángulos: en el caso del Euro Stoxx, la onda E del triángulo fue más corta de lo previsto, pero la semana pasada ha mostrado una salida alcista con llave de reversión alcista incluida.

En el caso del Ibex, la onda D ha sido pequeña y la onda E profunda. Es por ello que en el Ibex aún puede estar en vigencia la onda D alcista, o ya estar en el postriángulo, luego de la llave de reversión alcista de la semana que pasó.

Si estamos en ambos en el postriángulo, diremos que tanto el Euro Stoxx como el Ibex se han defendido de las malas noticias y los malos pronósticos, lateralizando con techos menores y pisos mayores; este triángulo podría haber finalizado mostrando un potencial alcista para el año 2011, de 3.460 puntos para el Euro Stoxx y de niveles de 13.000 para el Ibex, el primero ayer cotizaba niveles de 2.910 puntos y el segundo en niveles cercanos a los 10.290 puntos, esto es un potencial del 20% para Europa en general y del 25% para España en particular.

Las señales técnicas de llaves de reversiones semanales han sido muy importantes y son los niveles que hay que cuidar para posiciones largas y compradas de Europa. Éstos son los niveles de 2.755 para el Euro Stoxx y de niveles de 9.382 para el Ibex. Nuevamente, el mercado técnicamente está posicionado para variar el humor, aunque sólo sea una nube de humo para generar optimismo de uno o dos años antes de que los verdaderos problemas hagan girar a la baja los mercados, pero ya con los inversores confiados y no cautos como están actualmente como esperando cómodamente cortos, la caída de las Bolsas fruto de la crisis anunciada, al menos ya estamos viendo que los cortos en Europa ya no están más cómodos, ahora veremos si el mercado mágicamente con su suba produce el cambio de humor de cautela a optimismo. Veremos...