El negocio necesita que las exportaciones despeguen pero hoy no es una tarea sencilla y hay mucho que corregir. En el mientras tanto los empresarios del sector evalúan alternativas para no perder rentabilidad.

Con una producción que ya se estima en más del 60% de la faena total (que sacando vacas y toros, representa alrededor de 6 millones anuales de novillos), el encierre a corral en Argentina, sin ningún anclaje, ni cobertura, se debate entre cumplir con la consigna oficial de agregar proceso y valor a la actividad, o dedicarse al mucho menos adrenalínico negocio de las Lebac que, además, no paga Ganancias.

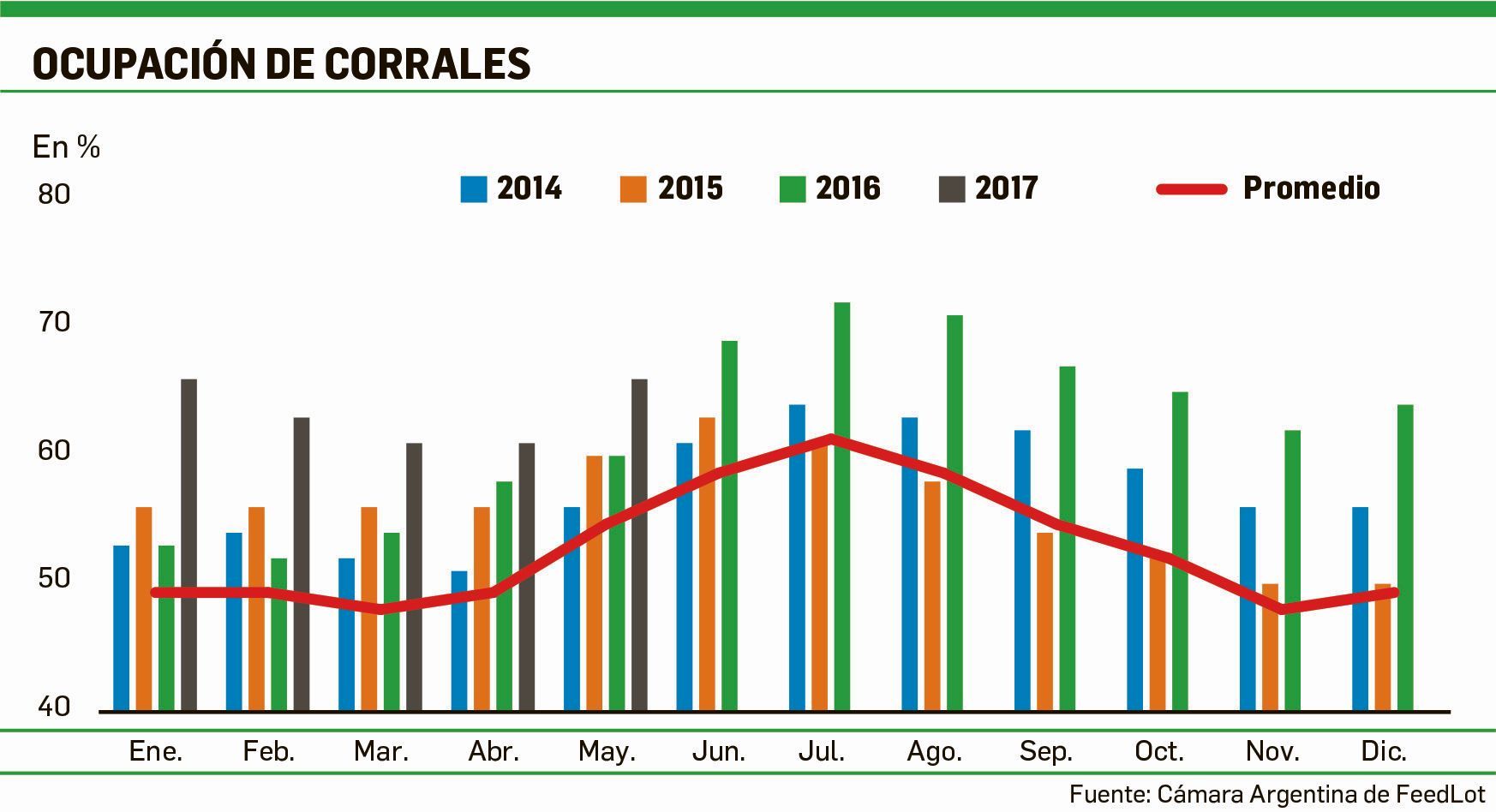

El contenido al que quiere acceder es exclusivo para suscriptores.

Los datos son contundentes: no se pueden producir animales pesados(450-480 kg) para la exportación, sin alguna forma de acuerdo previo que garantice la colocación de la hacienda, que lleva varios meses más de encierro (y alimentación), que se calcula implica una inmovilización de capital de, al menos, 6 meses. Por otra parte, si se circunscribe la producción solo al mercado interno, entonces los compradores prefieren animales mucho más livianos, por debajo de los 400 kilos, por lo que se dejan de producir un montón de kilos por cabeza, y normalmente, cae el mercado por el aumento de oferta de carne que desaliente a todos los eslabones de la cadena.

Un número muy simple estaría indicando que si se facilitara -y garantizara- la exportación, solo agregando 80-100 kilos a la mitad de la hacienda que pasa por los feedlots, se estaría incrementando el volumen de carne producida en no menos de 220-250.000 toneladas, una cifra similar a las magras exportaciones actuales (que se podrían duplicar), sin afectar en lo más mínimo la oferta de carne para el consumo interno, hoy sin posibilidades de crecer demasiado.

Obvio que esta alternativa es mucho más simple y accesible que la de mejorar la productividad (cuyo índice de marcación está estancado en los últimos 10 años), o bajar el "costo argentino", que va a llevar muchos años de construcción de infraestructura y de mejora en la eficiencia de la política impositiva, que se estima que hoy supera más del 50% de la renta de la actividad.

Por supuesto que hay responsabilidades convergentes, pero sin duda es el sector público en los tres niveles (Nación, provincias, y municipios), el que define para donde va el fiel de la balanza. Los "costos ocultos", y no tanto, vía tasas municipales, seguridad e higiene, Ingresos Brutos, y ni hablar de la imposibilidad de actualizar Ganancias, implican un costo extra por cabeza que estima en alrededor de $700 por cabeza/año, según la provincia y el municipio (¿no es que no puede haber "aduanas" interiores?), más lo que cobran algunos organismos oficiales de contralor, se suma a la pérdida general de competitividad de un producto tan emblemático como la carne vacuna.

La previsible reacción alcista del mercado de gordo durante marzo calmó un poco los ánimos, al pasar los precios de $24 por kilo en enero, a más de $30 en los últimos días. Esto, más la incrementada oferta de hacienda por las lluvias de abril (para aliviar los campos), hicieron pegar un interesante salto en el índice de reposición de los animales en encierro, que supera ahora el 1,4, uno de los niveles más altos de los últimos meses, es decir, que por cada cabeza que sale del feedlot, ingresan 1,4 nuevas.

Sin embargo, el optimismo puede durar relativamente poco. Es que, a partir de septiembre-octubre, cuando estos animales comiencen a estar terminados, los precios se pueden deprimir rápidamente si no se pueden colocar los volúmenes extra de carne, pero para eso, sería imprescindible exportar y es lo que, justamente, está muy acotado por varias causas.

El atraso evidente en el tipo de cambio, que el gobierno prometió "corregir" vía reintegros (lo hizo a principios de año) no se cumple todavía, como tampoco se solucionan los créditos fiscales técnicos -estructurales- que surgen de pagar 21% de IVA en los insumos, y cobrar 10,5% por hacienda.

Por otra parte, faltan cantidad de aspectos "técnicos" a completar para acceder a ciertos mercados. Por caso, el protocolo para exportar cortes congelados a China (una plaza más que atractiva), o el mercado de Estados Unidos, cuya cuota de 26.000 toneladas se perdió en 2001 (aftosa), y hasta ahora no se recuperó.

Con más sentido común que algunos funcionarios, los empresarios de la carne ven la posibilidad de acceder a otros mercados chicos, pero de "nichos" de alto poder adquisitivo (ideales cuando no hay volumen) como Emiratos, Vietnam o Singapur, más "flexibles" que, por ejemplo, Japón que va a llevar varios años más de negociaciones y pruebas.

Por supuesto que los "feedloteros" ven la salida al mercado externo por esta vía y no por la hacienda producida "a pasto", que tarda dos años más en estar lista, por lo que no se puede esperar una respuesta de corto plazo.

Esto, es lo que determina que por décimo año consecutivo, tampoco esta vez se va a cumplir con las 31.000 toneladas de Cuota Hilton de u$s14.500 la tonelada. Se calcula que van a volver a quedar 8-10.000 toneladas incumplidas.

Por supuesto que los empresarios no se quedan de brazos cruzados, y ensayan otras alternativas, aunque solo la implementación de un mercado de futuros de carne (como se está estudiando en la Bolsa de Rosario), o las correcciones de la política fiscal, son las únicas chances para dar previsibilidad a corto plazo, a un negocio que parece más una ruleta rusa.