• FINANZAS PERSONALES Los Fondos Comunes de Inversión Abiertos crecieron en forma acelerada en el último año y medio, con una mayor participación de los ahorristas minoristas. Es porque ofrecen retornos superiores a inversiones convencionales; y además brindan liquidez y diversificación del riesgo.

En tiempos de alta inflación y atraso cambiario, la rentabilidad de las inversiones convencionales se vuelve un factor crítico para los ahorristas, que ven día a día como su capital se va erosionando. Los plazos fijos hace ya tiempo que no permiten obtener una ganancia real positiva, mientras que el dólar salvo puntuales deslizamientos bruscos se mantiene prácticamente quieto en un contexto donde predomina la sobreoferta de divisas. Este escenario ha obligado a los pequeños ahorristas a colocar su mirada en otras alternativas de inversión, como las Lebac en pesos, o las Letes en dólares. Pero también, y cada vez más, entran en su órbita los Fondos Comunes de Inversión (FCI) abiertos, un instrumento financiero con un largo tiempo en el mercado. Los FCI vienen ganando espacio en el radar minorista por tres razones principales: otorgan retornos superiores a todas las opciones hasta aquí mencionadas; permiten retirar el dinero invertido en cualquier momento - sin esperar una fecha de vencimiento - y ofrecen diversificación - lo que explica el dicho popular: "No pongas todos tus huevos en la misma canasta"-, todo esto bajo la tutela de un grupo de profesionales del mercado de capitales, y avalado por la CNV.

El contenido al que quiere acceder es exclusivo para suscriptores.

• El ABC de los fondos

Un FCI se constituye cuando un grupo de personas con similares objetivos de inversión aporta su dinero para que un experto lo administre, conformando en una cartera diversificada de activos, como plazos fijos, Lebac, Letes, títulos públicos, bonos corporativos, acciones, etc. "La cartera de un fondo cambia todos los días, aprovechando oportunidades de mercado", explica Daniel Vicien, director de Fondos Balanz. El primer paso para ingresar a un FCI es abrir una cuenta en una sociedad gerente, en bancos comerciales u organizaciones financieras. En la mayoría de los casos este proceso se puede efectuar en manera online. Se debe llenar un formulario, adjuntar el DNI, justificar el origen de fondos y presentar un servicio a nombre del titular. Vale resaltar que el capital que destine el ahorrista para un FCI quedará bajo custodia en una sociedad depositaria - no en la sociedad gerente -, o sea en un banco determinado. Cuando se ingresa a un fondo (en general el monto mínimo son $1.000 para el caso de los nominados en moneda local, y para los que operan en divisas, la ficha inicial suele ser de u$s100), se suscribe pequeñas partes del fondo, denominadas cuotapartes, a un determinado valor. Los precios de las cuotapartes varían diariamente de acuerdo a la fluctuación de los activos que componen ese portafolio. Esto hace que el retorno en un período determinado sea el resultado de una suba o baja porcentual en el valor de la cuotaparte durante ese lapso de tiempo. El inversor puede efectuar un retiro parcial o total del dinero suscripto y disponer de ese monto en el momento, 24, 48 o 72 horas, dependiendo el fondo. Las comisiones oscilan del 1% al 3% anual, y se descuentan automáticamente de la rentabilidad del fondo. Otro dato tener en cuenta es que las personas físicas que suscriban están exentas del Impuesto a las Ganancias, pero alcanzadas por Bienes Personales. Con relación a los retornos, durante el año pasado los FCI de renta variable (acciones) lograron rendimientos de hasta el 75%, según la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), superando por amplio margen a la ganancia acumulada por el Merval(45%).

• Crecimiento acelerado

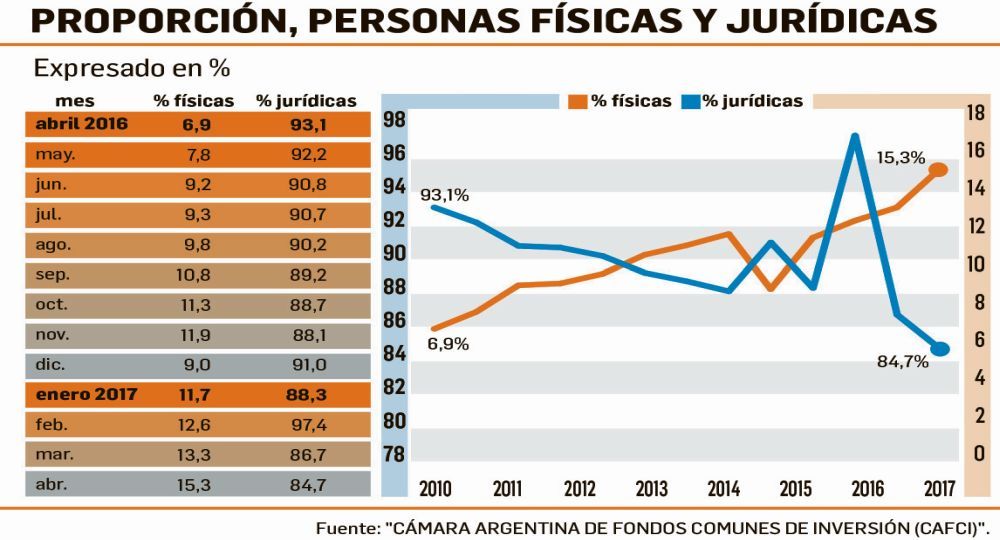

La ecuación calza casi a la perfección para aquellos ahorristas que buscan rentabilidad, con menor riesgo y liquidez. Muchos lo comenzaron a poner en práctica en el último año y medio, algo que se tradujo en un crecimiento acelerado de la participación minorista en los FCI: las personas físicas pasaron de representar solo el 5,4% del total (94,5%, empresas) en noviembre de 2015, hasta abarcar el 15,3% en abril pasado, según la CAFCI. A su vez, el patrimonio de los FCI se duplicó el último año (creció 115,6% a fines de abril) y alcanzó los $459.727 millones, y en los 4 primeros meses de 2017 acumula un incremento del 43,4% (en todo 2016 el aumento fue de 64%). "En el último tiempo crecieron mucho las suscripciones de personas físicas, la cantidad de cuentas y el monto debido al furor de las Lebac, que forman parte de muchos fondos de renta fija", ilustra Ramiro Marra, director de Bull Market Brokers, quien resalta que "alrededor de un tercio de las letras en pesos del BCRA están en las carteras de los FCI". Es en ese marco que la ponderación de los plazos fijos en el mercado va perdiendo fuerza en forma inversamente proporcional al incremento de los FCI. "El patrimonio de los fondos respecto de las colocaciones a plazo representaba a fines de marzo el 59% del total de los plazos fijos, cuando a fines de 2016 alcanzaba el 54%", remarca Vicien. En la misma línea, Cristian López, CEO de Consultatio Asset Management, subrayó que si bien "nuestro core son los clientes institucionales, durante los últimos tres años hemos puesto el foco y dedicado gran parte del presupuesto al segmento retail".

• Tipos de fondos

De acuerdo al objetivo de inversión, los FCI se pueden subdividir en cuatro categorías:

Fondos de Liquidez (Mercado de Dinero): representan una inversión muy conservadora y apropiada para quienes quieren invertir su dinero a corto plazo, con liquidez inmediata y libre de fluctuaciones de precios. Están conformados con depósitos en entidades financieras (plazos fijos, y colocaciones a la vista). Lo suscriben principalmente las empresas.

Fondos de Renta Fija: son una inversión más de mediano a largo plazo y de rendimiento y fluctuaciones de precio moderados. Están compuestos por Lebac, Letes, títulos públicos (nacionales y/o provinciales), y obligaciones negociables (bonos privados). La mayoría son en pesos, pero en el último tiempo crecieron con fuerza los nominados en dólares, apuntalados por los minoristas. Estos últimos - en algunos casos - incluso le ganan al rendimiento de las Letes. Tienen liquidez a las 72 hs.

Fondos Mixtos: combinan distintos activos financieros, tales como bonos, acciones y plazos fijos.

Fondos de Renta Variable: comprenden una inversión a largo plazo, y con mayor riesgo. Son de rendimientos potencialmente elevados y están sujetos a las fluctuaciones de los mercados accionarios. Son para inversores con un perfil agresivo.

Las expectativas de los principales jugadores de esta industria es que la tan ansiada - y por ahora congelada - nueva Ley de Mercado de Capitales le dé un impulso aún mayor a los FCI. "Con la nueva ley podrán desarrollarse nuevos productos, desde fondos abiertos con mayor grado de sofisticación hasta fondos cerrados inmobiliarios, de capital privado e infraestructura. Asimismo, a través de la Ley de Participación Público Privada, los FCI podrán ser también un canal alternativo de financiamiento", estimó Diego Martino Guzmán, CEO de MegaInver.

EL DATO

A partir de esta semana, comenzó a operar el primer "supermercado" de FCI del país, una especie de buscador genérico de fondos. Desde el site www.fondosonline.com lanzado por Bull Market, los inversores podrán operar en algunos de los más de 100 FCI disponibles.