- ámbito

- Edición Impresa

Ganancias, horas extras y el cálculo de la retención

"z) La diferencia entre el valor de las horas extras y el de las horas ordinarias, que perciban los trabajadores en relación de dependencia por los servicios prestados en días feriados, inhábiles y durante los fines de semana, calculadas conforme la legislación laboral correspondiente."

Veamos los extremos comprendidos en esta norma:

• La exención alcanza a:

"...La diferencia entre el valor de las horas extras y el de las horas ordinarias..."

"...por los servicios prestados en días feriados, inhábiles y durante los fines de semana..."

Dicho de otro modo:

• Que está exento?: la diferencia o plus que se cobra por tratarse de horas extras respecto al valor que se cobraría en caso de ser horas comunes

• Vale decir, la exención no es sobre el importe de horas extras que se ve reflejado en el recibo, sino, como se dijo, por el incremento que en carácter de tal se cobra

• Requisito de aplicabilidad: deben ser Horas Extras prestadas en días que no sean hábiles, esto es, en términos de la norma, feriados, fines de semana y días inhábiles

Segundo Aspecto: La elusión del salto de escala

Como hemos visto, no es el total del importe de Horas Extras lo que está exento, sino una porción de las mismas (solo el incremento en carácter de tales y respecto a las horas extras laboradas en feriados, fines de semanas y días inhábiles). Ahora bien, respecto a la porción del importe de horas extras que no encuadran en la exención, la Ley 27.346 ha incorporado un párrafo a continuación del último, el cual textualmente reza del siguiente modo:

"...Cuando la determinación del ingreso neto corresponda a horas extras obtenidas por trabajadores en relación de dependencia, las sumas resultantes de tal concepto, sin incluir las indicadas en el inciso z) del artículo 20, no se computarán a los fines de modificar la escala establecida en el primer párrafo, por lo que tales emolumentos tributarán aplicando la alícuota marginal correspondiente, previo a incorporar las horas extras.

La Administración Federal de Ingresos Públicos determinará las modalidades de liquidación correspondientes a lo indicado en el párrafo precedente."

De lo expuesto surge que la metodología a aplicar es la que a continuación se detalla:

1. Del resultado neto se detraen los importes correspondientes a horas extras, incluidos en el mismo (vale decir, la porción de horas extras no exentas)

2. Con ese importe de Resultado Neto corregido a estos efectos, se va a la Escala del Artículo 90 y se determina el impuesto resultante de acuerdo a la misma

3. Por último, se toma el valor de las Horas Extras no Exentas, que fueron detraídas en el punto 1, y se somete a dicho importe a la alícuota marginal del Escalón que resultó aplicable al Resultado Neto corregido, de acuerdo a lo indicado en el punto 2

Referido a estos asuntos, la RG (AFIP) 4003-E, publicada en el Boletín Oficial el día 3 de Marzo de 2017, que establece el Régimen de Retención para Ganancias de Cuarta Categoría Relación de Dependencia, derogando y reemplazando a la RG (AFIP) 2437, establece los procedimientos que, referidos a estos aspectos, deben aplicar los empleadores en su carácter de Agentes de Retención, realizando una lógica indicación: las deducciones que en carácter de aportes pueden realizarse, son aquellos que obedecen a la parte de las remuneraciones que se encuentran gravadas; dicho de otro modo, no pueden detraerse de la base de cálculo del impuesto aportes del trabajador derivados de la porción de horas extras que, de acuerdo al inciso z del artículo 20, se encuentran exentas.

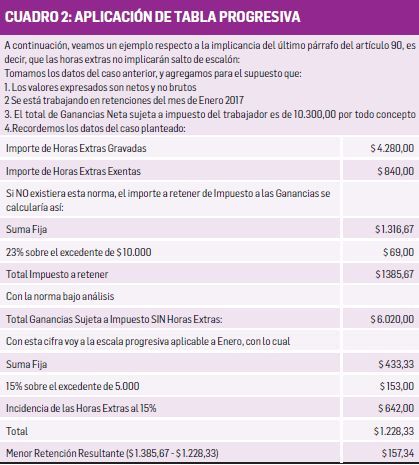

Caso Práctico:

Compartamos el siguiente caso práctico, que nos permitirá aplicar lo recientemente analizado: (Ver cuadro 1 y cuadro 2)

Supuestos: (planteo)

Trabajador que percibe 40 horas extras las cuales se componen del siguiente modo:

27 horas extras al 50% en dias habiles

5 horas extras al 50% en sabados antes de las 13 hs

8 horas extras a 100 en sabados luego de las 13 hs

Valor de la hora normal: $ 80,00.

Comentarios Finales:

Como podrá apreciarse, las modificaciones que introdujo la Ley 27.346 referidas a Horas Extras representan, para los casos que cumplen con los requisitos para su aplicación, un doble beneficio, producto de la exención analizada y de la inhabilidad de los importes de horas extras gravadas para determinar saltos de escala. Dos aspectos beneficiosos.

No obstante lo cual, tan cierto como eso es que lo analizado, positivo como se ha dicho, difiere sustancialmente de lo que se ha podido observar, coloquialmente se ha instalado en forma bastante generalizada en las expectativas de los trabajadores en relación de dependencia: la idea de que "las horas extras no pagan impuesto a las Ganancias". Esa afirmación, dicha asi, sin más aclaraciones, como hemos visto, no describe la realidad de la situación, por lo cual es tarea de quienes nos dedicamos a la especialidad tributaria difundir los reales alcances de este nuevo beneficio para los trabajadores en relación de dependencia.