- ámbito

- Edición Impresa

Ganancias: liquidación para trabajadores años 2016/17

Los empleados en relación de dependencia notarán cambios en la determinación y liquidación del impuesto que impactarán tanto con respecto al año fiscal anterior como al corriente.

d) Estas deducciones se actualizarán a partir del periodo fiscal 2018 con el RIPTE

e) Zona patagónica: Se incrementarán las mismas en un 22% cuando el trabajador activo trabaje o pasivo viva en alguna de estas jurisdicciones: Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, Antártida e Islas del Atlántico Sur y el partido de Patagones de la provincia de Buenos Aires

f) Jubilaciones, pensiones y retiros: Se establece un piso de

6 haberes mínimos garantizados ($ 33.966,96, $ 5.661,16 x 6) a deducir en concepto de MNI y deducción especial, siempre que el importe de estos conceptos fuesen inferiores.

2| Exenciones

Horas extras. Recargo exento: Se considerará exenta la diferencia entre el valor de las horas extras y el de las horas ordinarias, que perciban los trabajadores en relación de dependencia por los servicios prestados en días feriados, inhábiles y durante los fines de semana, calculadas conforme la legislación laboral correspondiente.

3| Deducciones

a). Viáticos: Se podrá deducir por gastos de viáticos y movilidad hasta el 40 % del MNI por cada ejercicio fiscal ($20.786,80 anuales) .

En relación a las empresas de transporte de larga distancia, dicha deducción no podrá superar el importe del MNI ($ 51.967 anual).

b). Docentes. Material didáctico: Se considerar ingreso gravado las sumas que perciban los docentes en concepto de adicional por material didáctico que excedan el 40% del MNI ($20.786,80 anuales).

c). Alquiler. Deducción admitida: Se podrá deducir hasta el 40% de los valores pagados en concepto de alquiler destinados a casa habitación, hasta el límite del MNI ($ 51.967) .

4|Tratamiento al Sueldo Anual Complementario. Prorrateo

A los fines de estandarizar y hacer más constantes las retenciones a practicar, la Administración Federal de Ingresos Públicos, determinará el modo del cálculo de las deducciones a los fines de que los agentes de retención dividan el Sueldo Anual Complementario 12 y añadan la doceava parte de dicho emolumento a la remuneración de cada mes del año.

5| Modificación de la Tabla del Artículo 90 de la LIG

Se fija nueva tabla para la determinación del tributo. Cuando la determinación del ingreso neto corresponda a horas extras obtenidas por trabajadores en relación de dependencia, las sumas resultantes de tal concepto, sin incluir las indicadas en el inciso z) del artículo 20 (recargo por horas extras), no se computarán a los fines de modificar la escala, por lo que tales conceptos tributarán aplicando la alícuota marginal correspondiente, previo a incorporar las horas extras.

6| Magistrados, Funcionarios y empleados del Poder Judicial

Se incorporan a partir del periodo fiscal 2017 a los nuevos Magistrados, Funcionarios y Empleados del Poder Judicial de la Nación y las Provincias, del Ministerio Publico Nacional, cuando su nombramiento se hubiera ocurrido a partir del año 2017, inclusive.

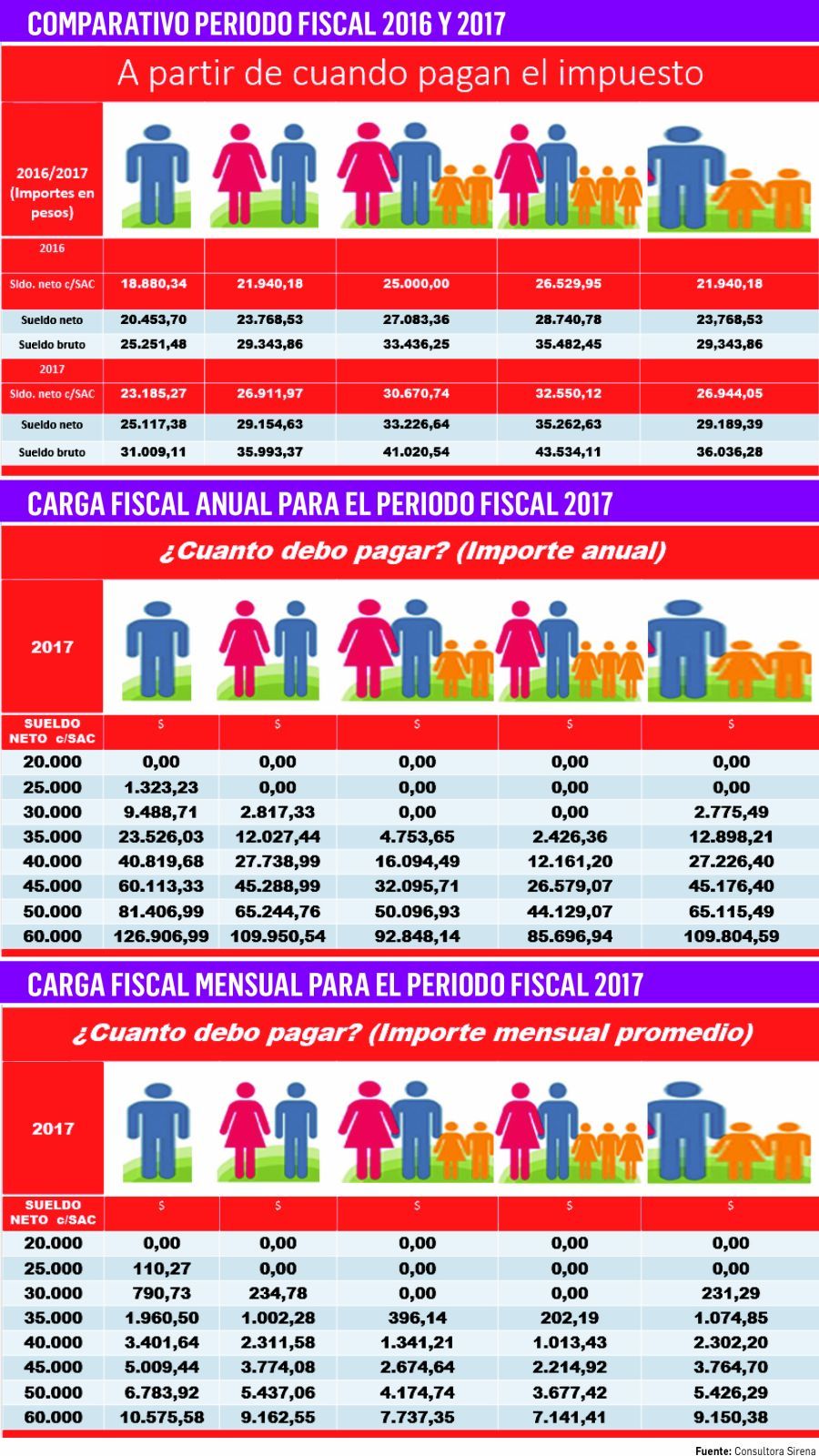

Para culminar esta síntesis, por medio de los cuadros I, II y III vemos desde cuando se comenzarían a practicar las retenciones del impuesto y cuanto pagarían, anualmente o mensualmente, según el nivel de ingreso.

(*)Contador público. Magister en Derecho del Trabajo y Seguridad Social (Universidad de Valencia- España).