- ámbito

- Edición Impresa

Granos, influenciados por las malas noticias de los emergentes

El problema es que estas posiciones no encuentran un catalizador lo suficientemente fuerte para justificar la rápida cobertura de estas ventas en el mercado de futuros de Chicago, en el contexto de un mercado financiero errático y confuso para las economías emergentes. En este sentido, el año comenzó con fuertes pérdidas en las bolsas centrales y las materias primas, nuevamente lideradas por el petróleo que registró niveles de cotización no observados en más de 12 años.

El último reporte de la FAO confirmó que, en 2015, se registró la cuarta caída anual consecutiva en los precios de los alimentos, liderados en esta oportunidad por las carnes. En diciembre, las cotizaciones de los alimentos, en el índice que elabora esta organización, declinaron un 1%, ubicándose entonces en el registro más bajo desde 2009. La merma total del año ya transcurrido alcanzó un 17,1%, la segunda mayor caída anual registrada desde 1990.

Por su parte, los precios de las carnes, según el índice elaborado por la FAO alcanzó en el curso del año anterior una baja del 23%, la más significativa de la serie histórica, luego de haber alcanzado, en 2014, cotizaciones record. En el rubro de los cereales, la caída anual fue del 17,6%, el peor registro desde 2010.

El USDA (Departamento de Agricultura de EE.UU.) reveló su informe final de la campaña 2015/16 en los EE.UU., además del balance de oferta y demanda mundial para este país y el mundo. En maíz, EE.UU. alcanzó finalmente una cosecha con un volumen total de 345,48 millones de toneladas, en comparación con los 346,83 millones revelados en el informe anterior y 361,09 millones de toneladas obtenidos en la campaña 2014/15. Los rendimientos promedio alcanzados en este ciclo totalizaron los 10578 kilos por hectárea.

En el balance doméstico, las exportaciones de esta temporada disminuyen un 2,9%, con una proyección de 43,2 millones de toneladas. El consumo total permanece sin mayores cambios en 301,5 millones de toneladas, en tanto que las existencias finales aumentan un 1%, ubicándose ahora en 45,8 millones de toneladas.

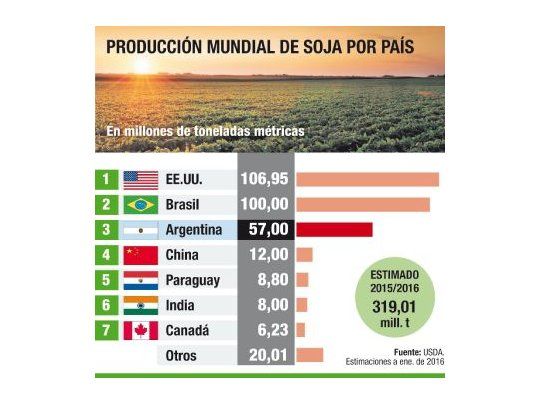

En el ámbito internacional, la producción esperada por el USDA asciende a 968 millones de toneladas, un 0,6% menos que lo estimado el mes anterior. La demanda total declina un 0,4%, en tanto que las existencias finales proyectadas caen un 1,4% a 209 millones de toneladas. Para Argentina, el USDA proyecta una campaña de 25,6 millones de toneladas, sin cambios respecto a diciembre. En soja, el USDA estimó que la producción norteamericana en este ciclo 2015/16, recientemente finalizado alcanzó los 106,95 millones de toneladas. En el mes anterior, esta cifra se ubicaba en 108,34 millones y en la campaña precedente se obtuvieron 106,88 millones de toneladas. Los rendimientos promedio de esta campaña se ubicaron en 3231 kilos por hectárea.

El balance refleja una menor proyección en las exportaciones que declinan un 1,5% en relación al informe de diciembre. Como consecuencia de la menor producción proyectada, las existencias finales en este informe declinan un 5,4% a 11,97 millones de toneladas. Globalmente, se estima que se alcanzará una producción total de 319 millones de toneladas, en comparación con 320,1 millones proyectados en el informe anterior. Los stocks finales declinan en el balance un 4% respecto al mes anterior, con un estimado de 79,3 millones de toneladas. Las producciones de Brasil y Argentina fueron mantenidas sin cambios en 100 millones y 57 millones de toneladas, respectivamente.

En trigo, el USDA ubicó el volumen total de la campaña 2015/16 en los EEUU en 55,85 millones de toneladas, sin cambios respecto a diciembre. En la campaña anterior, la producción estadounidense totalizó los 55,15 millones de toneladas. Los rendimientos promedio también permanecen sin cambios en 2930 kilos por hectáreas. Los stocks finales aumentan un 3,3% y ahora se los proyecta en 25,6 millones.

En el contexto internacional, la producción crece ligeramente de un mes al otro, con una nueva estimación de 735,4 millones de toneladas. Las existencias finales aumentan un 1% a 232 millones. El USDA proyecta una cosecha de trigo en nuestro país de 10,5 millones de toneladas, sin cambios respecto a lo revelado el mes anterior.

(*) Director de Panagrícola