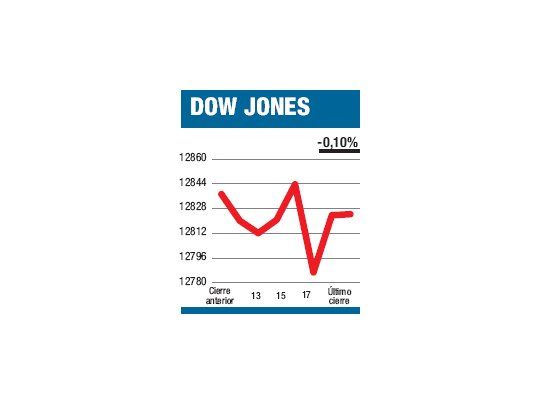

Lo mejor de la jornada es que no pasó casi nada. El Dow cedió un 0,1 por ciento cerrando en 12.824,39 puntos, el S&P 500 desanduvo un 0,17% y el Nasdaq avanzó un 0,02%. Por el lado de las otras variables el precio del petróleo bajó un 3,88 por ciento a u$s 81,08 por barril, el del oro perdió un 1,01% quedando en u$s 1.600,8 por onza, el dólar apenas se movió (el euro ganó un 0,12% quedando en u$s 1,2703) y la tasa de los treasuries a 10 años trepó un 1,64% anual. Si miramos las Bolsas, el panorama fue de neutralidad. Si miramos los demás activos podríamos decir que se evidenció un menor entusiasmo. Lo más fácil para explicar lo que pasó es escudarnos en el informe del Comité Abierto de la Reserva Federal. Lo irónico es que si algo reflejó el comportamiento del mercado, es que dicho informe no tuvo casi ningún valor informativo para los inversores, es decir, que no hubo sorpresas o que la Fed hizo lo que el mercado esperaba que hiciera. Esto es: se extendió en el tiempo la Operación Twist hasta fin de año, no se anunció ninguna otra medida de estímulo o baja de tasas importante y la gente de Bernanke redujo sus proyecciones de crecimiento para éste y los próximos dos años (este punto es el más importante: ¿por qué si creen que la economía está en la mala senda no anunciaron un paquete de estímulo?, ¿por qué no pueden, o por qué esperan algo peor antes de arriesgar la poca munición que les queda?).

Antes de darle demasiado importancia al «no event» que tuvimos ayer es bueno tener presente que el volumen negociado en las tres principales Bolsas yanquis fue más del 16% inferior al promedio diario trimestral, es decir muy poco interés o pocas ganas de tomar posiciones. Por ahora siguen mandando las palabras y no los hechos.

El contenido al que quiere acceder es exclusivo para suscriptores.