• EL LADO B DE LAS INTERVENCIONES ES EL RETIRO DE PESOS EXCEDENTES DEL MERCADO MONETARIO Las recientes intervenciones cambiarias han inyectado algo de temor y confusión. Sin embargo, parece soslayarse un efecto indirecto de las pérdida de reservas sobre los precios domésticos.

En lo que va de marzo el Banco Central ya vendió cerca de u$s1.700 millones. Así se va acercando a la marca registrada en las jornadas previas a las elecciones PASO cuando entre el 28 de julio y el 11 de agosto del 2017 intervino para frenar la ola de compras ante el repunte de Cristina Kirchner en las encuestas con u$s1.837 millones.

El contenido al que quiere acceder es exclusivo para suscriptores.

Ahora algunos cuestionan el drenaje de divisas, otros las confusas intervenciones y otros tantos por el temor a un nuevo estadio de retraso en el tipo de cambio. Lo cierto es que el BCRA comandado por Federico Sturzenegger tiene aún un poder de fuego cercano a los u$s60.900 millones. ¿Quién se anima a torear al BCRA con semejante nivel de reservas? Solo un cisne negro que espante a los tenedores de pesos en todas sus versiones (circulante, depósitos, Lebac y otros activos) podría significar una fuerte pulseada con el Central. Pero a sabiendas que el nivel de tipo de cambio es el que finalmente terminará equilibrando al mercado cambiario.

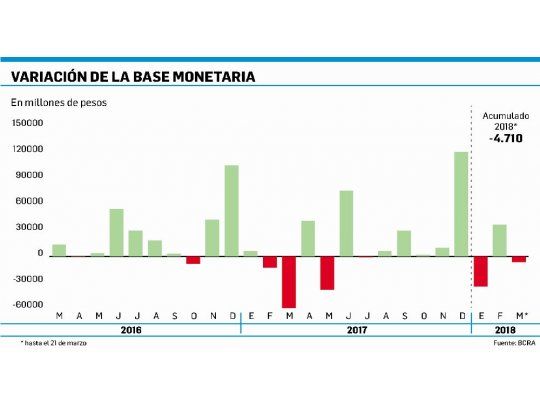

Por lo pronto, los u$s1.696 millones vendidos implican una importante absorción de pesos. Hasta el 21 de marzo el BCRA tenía contabilizada una contracción monetaria de $24.141 millones, que se eleva a $34.352 millones al contemplar las intervenciones del 22 y 23. Semejante aspiración de pesos excedentes (el consenso del mercado venía advirtiendo sobre la masa de dinero excedente que aún no había podido recoger el BCRA) tendrá su correlato tanto sobre la presión del mercado cambiario como el monetario. En particular, lo que más interesa al Central y a los economistas es el impacto sobre los precios de la magnitud de pesos excedentes en circulación. Al respecto, vale señalar que con estas intervenciones la base monetaria pasó a tener una variación negativa en lo que del mes y del año. Sin contar las jornadas del 22 y 23, la base monetaria en marzo acumula una caída de $6.516 millones y en lo que va del 2018 de $4.710 millones. Aun así, todavía hay una importante liquidez excedente deambulando por el sistema. No extraña que todos los canales de regulación de la liquidez del BCRA están casi al tope, en pases pasivos hay más de $24.600 millones, en Leliq (Letras de liquidez para bancos) $170.000 millones y en Lebac más de 1,24 billones.

A la hora de analizar el cuadromonetario se observa que por un lado en lo que va de marzo el Tesoro ha declinado venderle divisas al BCRA como lo venía haciendo con fuerza en enero y febrero por más de u$s8.000 millones (lo que implicó una inyección de pesos por cerca de $157.000 millones). Si recurrió a los Adelantos Transitorios. El 16 el BCRA le transfirió $11.600 millones. En lo que va del año el Central ya le envió al Tesoro $34.900 millones de ATN (en todo el 2018 deberá enviarle $140.000 millones por ATN y Utilidades transferidas). Toda esta expansión monetaria fue siendo absorbida vía Leliq y pases (más de $111.000 millones) y más de $62.000 millones vía Lebac.

Por un lado, la menor masa de dinero en circulación que no encuentra contraparte en la demadna de dinero es caldo de cultivo para alimentar la presión sobre los precios internos, además de actuar sobre la demanda de divisas y así retroalimentar el círculo vicioso del pass-through. Si bien es prematuro estimar el impacto que estas intervenciones cambiarias tendrán sobre la inflación de marzo y meses posteriores, es dable esperar que atenúen la presión sobre los precios domésticos. De ahí que en la lucha anti-inflacionaria el BCRA tendrá un aliado "suis generis" no solo para que la inflación no afecte la competitividad del tipo de cambio sino en pos de ir acercando las expectativas inflacionarias a las metas.