- ámbito

- Edición Impresa

Marzo es clave en los mercados financieros

Marzo ha sido un mes muy prolífico en cambios de humor. Los memoriosos recordarán cómo marzo de 1995 fue el piso de las Bolsas Latinoamericanas luego del tequila mexicano, devaluación en diciembre de 1994. Este piso marcó un cambio dramático en el humor hacia Latinoamérica. En diciembre de 1994, enero y febrero de 1995 habíamos visto grandes caídas bursátiles, el Merval se desplomó en 1994 de 700 puntos a niveles de 257 puntos en marzo de 2005 y el IPC de México de niveles de 2.800 puntos de setiembre de 1994 a niveles de 1.447 puntos de marzo de 1995. En el caso de México el impacto en dólares por la devaluación fue mayor y la pérdida en dólares fue del 78 por ciento.

En marzo de 1995, con una ventana de Fibonacci importante, se produjo la exacerbación del negativismo y un piso histórico y definitivo en México, y muy importante para Argentina. Desde 1995 a 1997 las bolsas latinoamericanas subieron el 200 %. El piso de marzo marcó la inflexión de una caída severa a una gran recuperación.

Marzo de 2000 será recordado como uno de los picos más importante de los mercados bursátiles. El índice Nasdaq tecnológico alcanzó niveles cercanos a los 5.000 puntos, la fiebre Yahoo!, Amazon y todos los IPO de tecnología llegaron a su máxima expresión.

Marzo de 2000 marcó la inflexión, el cambio de una euforia que colocó el techo a la tendencia alcista a un cambio que llevó a una gran caída de un 80 por ciento en el sector tecnológico entre 2000 y 2003.

Marzo de 2003 también fue un mes muy importante para los mercados financieros y marcó el punto de inflexión de la caída del Dow y del Sp500 desde 2000, y fundamentalmente marcó los grandes pisos de Europa. En marzo de 2003 tuvimos el atentado ferroviario de España que marcó el piso de las Bolsas europeas, y también de las Bolsas latinoamericanas.

Desde marzo de 2003 hasta los techos de 2007-2008 tuvimos una gran recuperación en los mercados de renta variable del mundo.

El más recordado por los observadores y analistas por más cercano ha sido sin duda marzo de 2009. Ese mes marcó el fin de una gran caída de 2008 esto es post-Lehman Brothers. El capitalismo estaba herido de muerte para muchos observadores y mágicamente marzo de 2009 con niveles de Dow de 6.700 puntos y de 666 puntos del Sp500 el mercado comenzó la gran recuperación que aún hoy persiste.

Todos estos niveles de grandes cambios de humor, de euforia a depresión en 2000, y de depresión a euforia en 1995, 2003 y 2009, ocurrieron en marzo y muchos de ellos dentro de ventanas de Fibonacci muy significativas.

Este marzo de 2012 marca una ventana muy importante de Fibonacci: 13 meses atrás vimos un techo y una corrección importante, 21 meses atrás vimos un techo significativo en 2010, que guió a la caída de mayo, 34 meses atrás marcó la zona de pisos de 2009, 55 meses atrás los grandes techos de julio de 2007 que fue el punto de inflexión más importante.

Si partimos de marzo de 2000 se cumplen en este marzo 12 años o 144 meses del techo de marzo de 2000, desde marzo de 2000 hasta julio de 2007 tuvimos 89 meses, y desde julio de 2007 a marzo actual son 55 meses. Es decir un ciclo completo de Elliott de 144 en este caso meses entre los techos de marzo de 2000, julio de 2007 y marzo actual.

Sobre la base de estas relaciones de Fibonacci creemos que marzo nuevamente volverá a ser importante cambiando el humor de los operadores. Lo más probable es que sea de confianza a desconfianza, de euforia a depresión.

Pero en realidad las ventanas de Fibonacci generan cambios de humor, muchos analistas y observadores hablan de la gran liquidez mundial que existe más con estas políticas de tasas y que por lo tanto el cambio puede desencadenar una gran aceleración alcista.

En nuestro caso, teniendo en cuenta los indicadores de sentimiento que están altos, esto es el consenso, como el sentimiento, más la sobrecompra en la que se encuentra el mercado, es que creemos que sea un pico o techo, más que una aceleración.

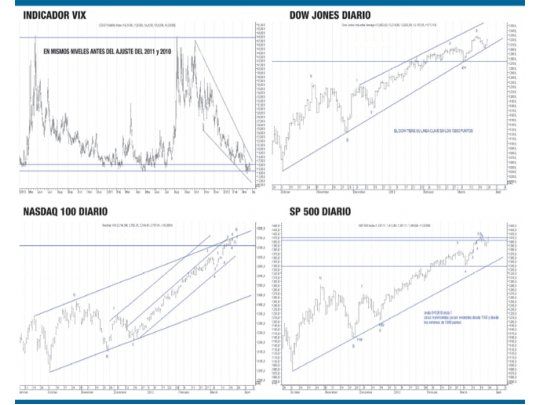

Creemos que la zona ya alcanzada del Dow de 13.289 o la zona de 13.300-13.750 debe originar un ajuste de dos a cuatro meses importante del 10-15% del Dow, también para el Sp500 desde la zona ya alcanzada de 1.410-1.450 puntos, y en el caso del Nasdaq la zona de 2.750-3.000 que es el índice que más eufórico está y puede extenderse hasta girar abruptamente del alza a la baja representado por la suba hiperbólica de Apple.

Apple si se coloca debajo de 568-573 dólares momentos antes de la salida del nuevo Ipad podría dejar un gap de exhaustación y generar un gran ajuste.

Nosotros pensamos en ajustes importantes dentro de tendencias alcista intactas de fondo. Sin embargo, como siempre ocurre, hoy nadie duda de la recuperación del mercado. Afirman que el mercado más atractivo por valuación es el americano, seguramente con el ajuste este sentimiento mutará y los medios volverán a hablar de miedos, desconfianza e incertidumbre.

Creemos (no es motivo de este artículo) que nuevamente Europa puede estar en el centro de la tormenta y en forma particular España.

La Bolsa de España no ha podido recuperarse arriba de la media de 200 días como sí hizo Italia, tiene un peligroso triángulo el Ibex que puede definir a la baja y si ello ocurre desde allí vendrá el problema y la excusa para la gran corrección de mercados que estamos esperando.

El mercado está en un momento muy importante: caídas del Dow debajo de 13.000 base cierre y 12.900 intradía sugerirá que estamos en el gran ajuste, igual que en el caso del Sp500 debajo de 1.386-1.378 puntos en un regreso a 1.300 y potencialmente a la zona de 1.260 puntos.

Además de la sobrecompra marcada de osciladores, algunos con claras divergencias negativas, y los indicadores altos de sentimiento, el vix (indicador de volatilidad) que se acompaña está en niveles muy bajos y similares a los años 2010-2011 esto es en el rango de 14-15 que fueron indicativos de techos importantes y ajustes en Wall Street teniendo en cuenta la relación claramente inversa que ha venido mostrando. Veremos..