- ámbito

- Edición Impresa

Merkel se equivocó y así dilató la crisis

Vale recordar que la principal función del BCE es asegurar la estabilidad de precios dentro de la eurozona. Para ello recurre a modificar las tasas de interés y la cantidad de dinero disponible en la economía. En el caso de que crea que la inflación es demasiado alta puede intentar bajarla aumentando las tasas de interés, para lo cual puede vender activos a los bancos de la eurozona. De esta manera los bancos le entregarán a cambio dinero, con lo cual disminuirá la cantidad de dinero en circulación en la economía, y así la tasa subirá apostando a que aumenten los incentivos a ahorrar, lo que, en teoría, moderará la inflación. Si por el contrario el BCE cree que la inflación es demasiado baja, efectuará el procedimiento opuesto, bajará las tasas comprando activos a los bancos, como por ejemplo bonos soberanos, dándoles dinero a cambio. Esto no sólo reducirá las tasas, sino que también incrementará la cantidad de dinero que tienen los bancos a su disposición. Por lo tanto, en una situación normal, se espera que los bancos amplíen el crédito a empresas y familias; de esta manera habrá más dinero circulante y la inflación tenderá a subir.

Éste es el argumento básico esgrimido por ciertos países y políticos en Europa, entre ellos Alemania, que sostienen que la compra de bonos ilimitada en países como España por parte del BCE generará inflación. El argumento parece tener fundamentos sólidos. Pero un análisis de lo ocurrido en los últimos cinco años en la eurozona muestra que la teoría no se ajusta a la evidencia empírica.

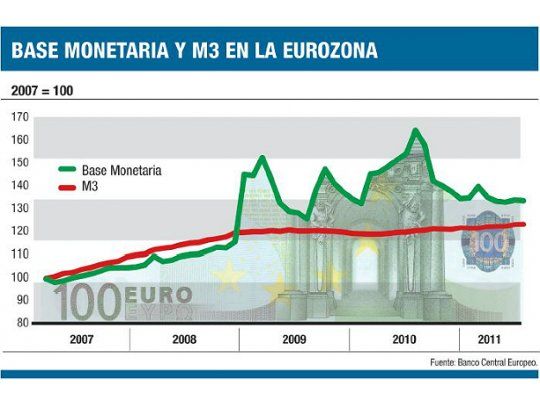

Desconexión

Es clave entender que cuando el BCE compra bonos u otros activos aumenta la base monetaria (dinero en circulación más depósitos de los bancos en el banco central), lo que no significa que aumente el stock de dinero. De hecho, durante los períodos de crisis financieras suelen desconectarse la base monetaria y la tendencia de la oferta de dinero. Así lo corrobora el profesor de Economía Internacional de la London School of Economics y miembro del Parlamento belga, Paul de Grauwe, en su paper «The European Central Bank: Lender of Last Resort in the Government Bond Markets?», donde confronta la evolución de la base monetaria y la cantidad de dinero (M3) entre 2007 y 2012 en la eurozona. Si bien al comienzo del período bajo análisis ambas variables se muestran muy conectadas, se puede ver un cambio de tendencia y una desconexión a partir del comienzo de la crisis bancaria de octubre de 2008. De Grauwe explica que este cambio de tendencia ilustra que el dinero inyectado por el BCE a los bancos de la eurozona (para salvar el sistema financiero), que se refleja en el aumento de la base monetaria, no se tradujo en un incremento del crédito a empresas y familias, lo que se puede ver con la evolución del agregado monetario M3 (circulante en poder del público más el total de depósitos públicos y privados), que continuó estable (de hecho disminuyó hasta fines de 2009). Esto sucedió porque la liquidez proporcionada por el BCE a los bancos no fue usada para expandir el nivel de préstamos al sector privado, lo que intensificó la depresión de la demanda y de la economía. De modo que la amenaza de un aumento de la inflación por parte de la canciller alemana Merkel y sus aliados ha sido un tanto exagerada, porque hasta ahora la compra de bonos por parte del BCE no ha amenazado su objetivo principal de controlar la inflación. Es más, De Grauwe recuerda que en el libro clásico del padre del monetarismo, Milton Friedman, junto con Anna Schwartz («Historia monetaria de los EE.UU.»), que no pueden ser sospechados de favorecer las políticas inflacionarias, éstos sostienen que la gran depresión fue tan intensa porque la Reserva Federal no pudo llevar a cabo su papel de prestamista de última instancia y no aumentó la base monetaria lo suficiente. De Grauwe cita que en la página 333 del libro de Friedman y Schwartz hay un gráfico -casi similar al que surge estos años en la eurozona- que muestra cómo en el período 1929-33 disminuyó la cantidad de dinero mientras que aumentó la base monetaria. «Friedman y Schwartz sostuvieron con fuerza que la base monetaria debe aumentarse mucho más y que la manera de lograrlo era mediante la compra de títulos públicos», señala De Grauwe.