- ámbito

- Edición Impresa

Nada importante

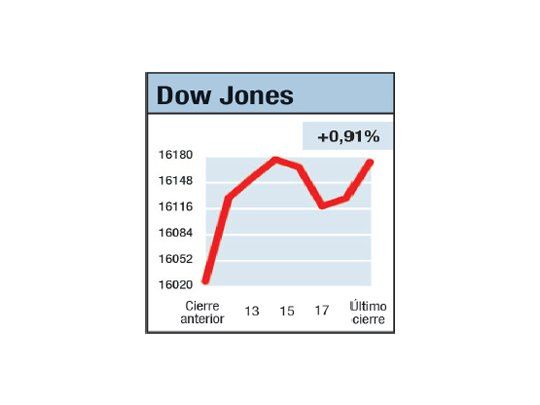

La excusa favorita para justificar el repunte del mercado (repunte que se concentró en las blue chips -lo que "per se" podría querer decir algo- , ya que el S&P 500 trepó el 0,82 por ciento y el NASDAQ un más acotado 0,57 por ciento) se vinculó al informe del Departamento de Comercio que las ventas minoristas crecieron en marzo el 1,1 por ciento, superando el 0,8 por ciento que preveían los analistas y quedando como el mayor incremento desde septiembre de 2012 (en el día el sector trepo el 0,8 por ciento, menos que el Dow), siendo la segunda excusa favorita el incremento de las ganancias del Citigroup (el papel ganó el 4,2 por ciento).

Lo curioso es que ambos datos se conocieron en la mañana, horas antes de la "agachada" de la última hora, que puso al NASDAQ del lado perdedor y al S&P 500 en terreno neutro. Como no podemos adscribir el repunte posterior a ninguna noticia puntal (tal vez Ucrania, o algo que a esta hora debería conocerse), no podemos descartar que lo de ayer tuviera algo de "rebote", máxime que tras tocar el viernes los mínimos en siete semanas la tasa trepó al 2,64 por ciento y el precio del petróleo a U$D 104,05 por barril.