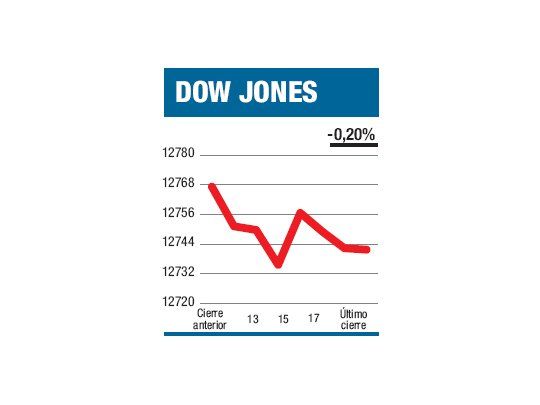

El Dow cedió un 0,2% cerrando en 12.741,82 puntos, mientras el S&P 500 trepó un 0,14% (el Nasdaq de la mano de Apple ganó un 0,78%; tras el cierre tuvimos el sorpresivo anuncio -esperado para el jueves- de ganancias de Oracle, la empresa está pasando por un vendaval organizativo). No fue ni una buena ni una mala jornada en Wall Street. O tal vez fue las dos cosas. Fuese cual fuese el caso es evidente que la resolución de las elecciones griegas (el nuevo Gobierno pedirá dos años de gracia y 16.000 millones más en préstamos) y francesas no aportó nada significativo a la plaza norteamericana (mientras la Bolsa de Atenas subió un 4%, la de Madrid retrocedió un 3%). Si bien no negamos cierta influencia de lo que sucede en Europa sobre Wall Street (ayer el índice VIX retrocedió un 11% a menos de 19 puntos y el dólar avanzó un 0,5% ante el euro), hace tiempo venimos diciendo que no es lo más gravitante. Una prueba adicional es que ayer la tasa pagada por el Gobierno español trepó al 7,13% (las deudas en default que detenta la banca ibérica treparon al máximo en 18 años), un nuevo record que la coloca en el territorio en que los inversores consideran que se cierra el acceso al mercado de capitales (se confirmara o no hoy, en la colocación de títulos españoles 12 y 18 meses) y sin embargo nadie trastabilló por ello de este lado del Atlántico. Otra conclusión que podemos sacar del comportamiento que tuvieron ayer las acciones es que no se espera nada más que cháchara de la reunión del G-20 para que la eurozona adopte «todas las medidas políticas necesarias» y que la Fed difícilmente anuncie alguna medida de estímulo sorpresiva en su reunión de mañana (el 0,9% que bajó el precio del crudo y el 0,1% del oro, apuntan en este sentido).

El contenido al que quiere acceder es exclusivo para suscriptores.