Este título ofrece una serie de atractivos para los inversores, que fueron los que impulsaron la suba en las últimas semanas:

El recorrido del Boden 2015 resultó tan favorable que incluso muchos fondos de inversión internacionales decidieron incorporarlos en su cartera cuando hasta hace poco tiempo se mostraban reacios a realizar apuestas de este tipo. Pero el elevado pago de cupón semestral resulta atractivo en relación con el flojo comportamiento que muestra la renta fija a lo largo de 2013.

Sin embargo, en el mejor momento de este título, aparecieron los nubarrones. El reciente informe de Citigroup, que firman en conjunto Jeffrey Williams y Guillermo Mondino, plantea dudas concretas en relación con este bono: sugiere que la caída de reservas hasta el momento del pago será de tal magnitud que no se puede descartar que el Gobierno opte por defaultear este título. "Una de las opciones es que el Gobierno opte por pagar en pesos al tipo de cambio oficial al momento del vencimiento", señalan.

La pregunta es casi más filosófica que técnica. Se trata del último gran pago de deuda que tiene por delante el Gobierno antes de dejar el poder. Resulta difícil pensar que el kirchnerismo aceptará dejar el poder con un default similar al decretado por Adolfo Rodríguez Saá en diciembre de 2001. Al contrario, tanto Néstor como Cristina de Kirchner siempre fueron duros críticos de aquella decisión.

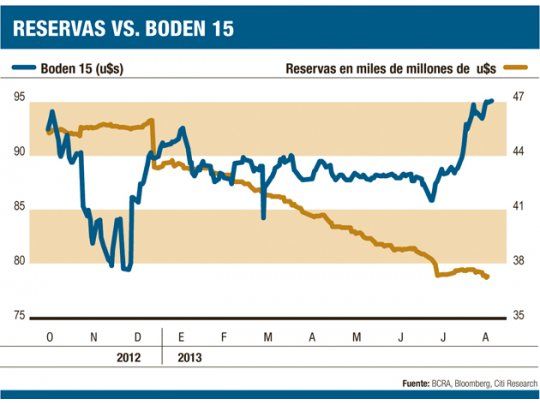

"El preocupante descenso de las reservas que sufre el Banco Central -continúa el trabajo- aumenta los riesgos de los bonos emitidos con ley local, especialmente el Boden 2015 y el Bonar 2017. Si bien nuestro escenario base no es que se vaya a una reestructuración, la posibilidad de que esto suceda se va incrementando". Según los cálculos de Citigroup, como las chances de que suceda una reestructuración de la deuda emitido con ley local es del 37,5%, el Boden 2015 no debería tener un valor mayor a los u$s 87, bien por encima de los u$s 96 que tocó en las últimas jornadas. El Citi calculó que las reservas bajarán para 2015 a niveles cercanos a los u$s 20.000 millones, por lo que cae notoriamente la posibilidad de seguir utilizando dólares para pagar deuda como se viene haciendo desde 2010 con el fondo de desendeudamiento. La entidad utilizó para mostrar esta situación un gráfico en el que se entrecruza la caída de reservas desde octubre pasado con el precio francamente alcista del Boden 2015, algo que -según esta visión- resultaría contradictorio.