- ámbito

- Edición Impresa

Revive deuda argentina y llega a máximo en Wall Street

Es la emitida bajo ley argentina. El BODEN 2015 sube 9% y el Discount, 10,5% desde el 1 de julio. Apuestas en danza

Este precio implica un rendimiento implícito que ya se ubica debajo del 11%, más precisamente en un 10,8%. Se trata de un fuerte contraste en relación con el 14,77% que rendía el 28 de junio, hace poco más de un mes. En aquel momento, este título que paga renta semestralmente y vence en octubre de 2015 valía u$s 87,25, es decir, 8 dólares menos que el cierre registrado ayer.

Los inversores se volcaron acentuadamente por los títulos emitidos bajo ley local, especialmente después de que el FMI retirara el apoyo para la Argentina en el juicio contra los fondos buitre en Nueva York. Aumentó la percepción de riesgo, pero exclusivamente sobre los bonos emitidos bajo ley neoyorquina, que resultarían los más afectados en caso de un fallo contrario a la Argentina. Un "default selectivo" afectaría el pago de estos títulos, pero quedarían a salvo los emitidos bajo ley argentina, que están fuera de la polémica con los "holdouts".

Un recorrido similar tuvo el Discount, que surgió del canje de deuda de 2005, emitido bajo ley local. Desde fines de junio hasta ayer, este título de largo plazo subió desde u$s 61,70 hasta u$s 68,20, es decir, un 10,5%. Como resultado, el rendimiento cayó del 14,5% al 13,1% anual en dólares.

Esta preferencia por los bonos emitidos bajo ley local también se refleja en la diferencia de rendimientos con los emitidos con ley neoyorquina: el Global 2017, que está dentro de estos últimos, presenta un rendimiento del 15,7% anual, mientras que el Bonar X, que también vence en 2017 pero fue emitido con ley local, rinde sólo un 12,5%, lo que significa una diferencia de 320 puntos básicos (3,20% anual) a favor del bono ley argentina. La única explicación para que se privilegie este último título es que no está sujeto a lo que defina la Justicia norteamericana.

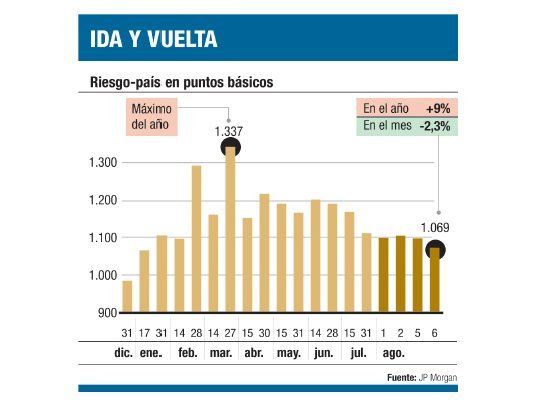

Los títulos argentinos también recibieron un impulso al conocerse un reciente informe de JP Morgan que mejoraba la ponderación de éstos en su cartera de emergentes. Según adelantó ayer este diario, el banco de inversión subió a los bonos desde una baja ponderación ("underweight") a una posición neutral ("marketweight). La expectativa es que el fallo de la Cámara de Apelaciones demore mucho más que lo previsto y que incluso el caso sea finalmente tomado por la Corte Suprema norteamericana. En ese escenario, los pagos no se verían afectados por un plazo prolongado.

Este rally de los bonos soberanos también impactó positivamente en la deuda provincial. El bono de la Ciudad de Buenos Aires a 2015 llegó a u$s 103,5, pero al finalizar el primer trimestre cotizaba a sólo u$s 96. El rendimiento de este título es el más bajo de toda la deuda argentina, tanto nacional como subsoberana, ya que se ubica en un 10,1% anual en dólares. El bono de la provincia de Buenos Aires a 2021 vale u$s 73,50, cuando a fines de junio cotizaba a sólo u$s 68, con lo que tuvo un recorrido parecido a los títulos del Gobierno nacional.

Hay una causa más que alentó esta recuperación de los títulos argentinos. La suba de la tasa de los bonos de diez años en Estados Unidos tuvo un impacto significativo en títulos emergentes. La causa es que un aumento de los rendimientos en los bonos del Tesoro hace menos atractivo a otros títulos que presentaban bajas tasas de interés.

Sin embargo, resultaron más demandados los bonos de alto rendimiento, como Argentina o Venezuela, ya que no sufrieron en forma directa por la suba de tasas. Por el contrario, estos activos son percibidos como una suerte de resguardo ante la caída que sufrieron otros bonos latinoamericanos, especialmente los de largo plazo.