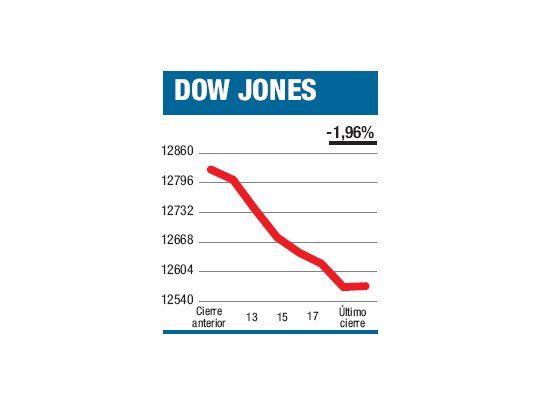

El Dow cerró en 12.573,57 puntos luego de retroceder un 1,96%, el S&P 500 perdió un 2,23% y el Nasdaq, el 2,44%. Se trato de la segunda mayor baja diaria para lo que va del año. En realidad no deberíamos agregar nada a lo que venimos diciendo a lo largo de la semana (pero hay que llenar la columna), que podemos resumir como hizo un amigo, en sólo dos palabras: hay desconfianza. El que quiera apuntar a los problemas en Europa que lo haga, pero que explique por qué el Dow arrancó el día del lado ganador. Más allá de los desilusionantes datos sobre la situación laboral y las manufacturas en la zona del Atlántico, llamó la atención el consejo de la gente de Goldman de establecer posiciones de venta sobre el S&P 500 a lo que podemos sumar la poda de calificaciones por Moody´s que golpeó a lo más granado de los bancos norteamericanos (en Wall Street esto fue mucho más relevante que las dudas sobre el rescate financiero español). El 4% que se desplomó el precio del petróleo, el 3,1% que cedió el del oro, la suba del dólar ante el yen y el euro y el retroceso de la tasa de los treasuries a 10 años a 1,616% sugieren que el desarmado de posiciones compradas puede haber tenido mucho que ver con la caída del Dow. Antes de fin de mes la Corte Suprema dará su sentencia sobre la constitucionalidad de la Reforma de Salud impulsada por los demócratas. Seguramente no será nada demasiado dramático, pero es poco probable que no se fuercen algunas modificaciones. El tema no es trivial, ya que no sólo afecta a un sector responsable del 18% del PBI (la salud) sino que compromete el resultado de la próxima elección presidencial, que en las últimas semanas muestra a Mitt Romney avanzando sobre el presidente Obama (pero sin un claro ganador).

El contenido al que quiere acceder es exclusivo para suscriptores.