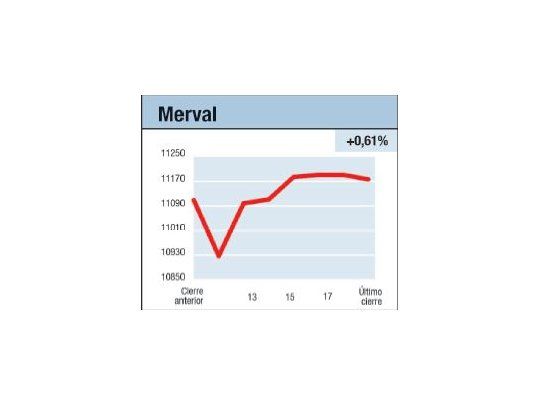

No fue una semana ganadora con G mayúscula. Esto lo vemos tanto en que el saldo final lo determinó la última rueda (cuando el Merval trepó el 0,61% a 11.177,05 puntos), en la paridad de los papeles negociados (32 alzas por día, 9 sin cambios y 30 en baja), como en la variación final, donde el Merval sumó el 0,10%, el Índice General retrocedió el 1,43% y el M.Ar ganó el 2,72%. Sin embargo, con un promedio diario de $ 255 millones, fue la semana de mayor volumen negociado desde la quinta de abril. Esto ya adelanta que las fuerzas bajistas y alcistas del mercado estuvieron presentes de manera significativa -aunque con una relativa paridad-, lo que se hace evidente al revisar el resultado semanal de las líderes. Así tenemos que Aluar retrocedió un 8%, la Petrobras brasileña, el 6,3% y YPF, un 6,1%, lo que "per se" hubiera significado un retroceso del 2,79% para la cartera teórica. En la vereda de enfrente el Grupo Galicia (+8,4%), Pampa Energía (+10,8%), Siderar (+6,5%) y Comercial del Plata (+3,3%) le aportaron un teórico 2,66%, lo que permitiría decir que fueron el Banco Macro (+8,57%), el Francés (+7%) y Tenaris (+0,5%) quienes marcaron la diferencia. De hecho, en cuanto a sectores, mientras las petroleras retrocedieron en promedio un 3,9% (el crudo perdió 4.8%), los bancos avanzaron el 8%. Si bien es cierto que la suba de los papeles locales "puros" puede dar la idea de cierto vuelco hacia lo vernáculo, no debemos perder de vista que en lo que va del mes suben un 9%, frente al casi 14% del Merval (o el 15% del Burcap), lo que hablaría más de una "puesta a punto", que de una suba "propia". En un mercado pequeño las proyecciones generales siempre son aventuradas, pero queda la sensación de que los inversores buscaron posicionarse en la semana en los eventos políticos que vienen.

El contenido al que quiere acceder es exclusivo para suscriptores.