El desarme de las Letras Fiscales de Liquidez (LEFIs) le generó un dolor de cabeza inesperado al Gobierno, dado que provocó un brusco desplome de las tasas de interés. Esto agrega presión a un mercado cambiario que ya se venía recalentando, por lo cual el Banco Central y el Ministerio de Economía ya salieron a intervenir con diferentes herramientas, entre las cuales resaltó el regreso de los Pases Pasivos, a una tasa de hasta 36%.

Dólar bajo presión: tras complejo desarme de LEFIs, el BCRA reactivó los Pases Pasivos y subió fuerte las tasas

La nueva política monetaria le trajo un dolor de cabeza al Gobierno, que tuvo que emitir una gran cantidad de pesos y retomar los pasivos remunerados.

-

¿Sigue el carry trade? Las inversiones en pesos que recomiendan los analistas tras el último REM del BCRA

-

Bausili, ante la reciente tensión sobre las tasas: "Los encajes y la liquidez están en niveles adecuados"

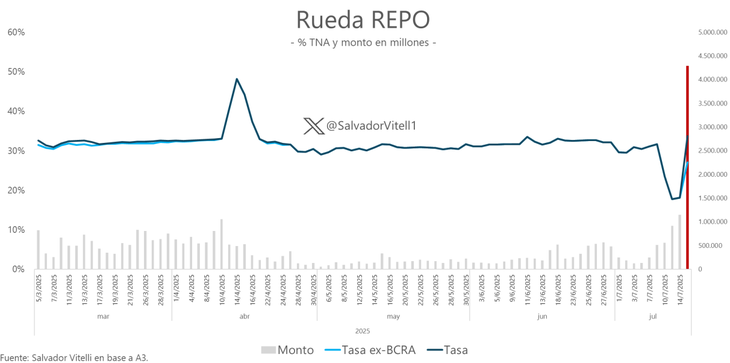

El desarme de las LEFIs dejó una enorme cantidad de pesos en circulación.

A partir del 10 de julio, el BCRA dejó de ofrecerle LEFIs a los bancos, un instrumento que les permitía a las entidades financieras colocar sus pesos sobrantes a una tasa nominal anual (TNA) del 29% y con la posibilidad de recuperar la liquidez de inmediato. El equipo económico, conducido por Luis Caputo, pensaba captar el dinero de estas letras a través de activos del Tesoro.

Esta decisión se enmarca en el cambio de política monetaria derivado del acuerdo con el Fondo Monetario Internacional. A partir de entonces, el Gobierno busca controlar la cantidad de dinero de la economía, algo que con la existencia de las LEFIs dependía mucho de las decisiones de los bancos.

La contrapartida de este giro en la estrategia es que la tasa de interés queda librada a la oferta y la demanda del mercado. Sin embargo, los bancos no se volcaron masivamente a la deuda de Caputo. "Por el contrario, decidieron quedarse líquidos para no complicar su propia operatoria, lo cual generó $10 billones emitidos de golpe", explicó Pablo Moldovan, director de la consultora C-P.

"Los pesos que se emitieron fueron en parte ofrecidos en los mercados de dinero de corto plazo empujando hacia abajo las tasas", agregó el economista, aunque acotó que el efecto podría haber sido mucho mayor dada la magnitud de la emisión. Particularmente resaltó el desplome en el retorno de las cauciones (instrumentos de inversión también de corto plazo), desde la zona del 35% hasta cerca de 15%.

El BCRA sacó su artillería con intervención en Lecaps y vuelta de Pases Pasivos

En ese marco, el BCRA comenzó a intervenir vendiendo Lecaps en el mercado secundario, para ponerle piso a la tasa y volvió a ofrecerles Pases Pasivos a los bancos, pagando tasas de hasta 36%. El analista financiero Salvador Vitelli señaló que el volumen operado en Pases explotó en esta jornada, con una tasa promedio subiendo desde el 27,1% hasta el 33,7% (más cara que la que ofrecen los bancos).

"Tremendamente improvisado todo. Necesito una explicación lógica de haber desarmado un producto como las LEFIs que le costaba al Banco Central 29% de TNA para hoy estar volviendo a tomar pasivo remunerado y pagando 36%", cuestionó una fuente del mercado en diálogo con Ámbito. En paralelo, la caución cerró la rueda con una TNA del 25%, aunque llegó a un máximo 42%, según datos de la sociedad de bolsa PPI.

Previamente, Economía había anunciado el lunes una licitación de deuda que no estaba planificada en el calendario, con el claro fin de absorber liquidez, en un contexto en el cual las distintas cotizaciones del dólar vienen mostrando una sostenida dinámica alcista, ya desde fines de junio.

Gabriel Caamaño, director de la consultora Outlier, aclaró a este medio que el tipo de cambio ya se había afianzado por encima del centro de la banda de flotación antes de la caída en las tasas. Sin embargo, remarcó que el Gobierno no puede estar fijando el dólar y la tasa al mismo tiempo, más cuando ahora está bajo un régimen de control de cantidades y no de precios.

"En mayo y en junio la prioridad era el tipo de cambio y a la tasa más bien la dejaban ser lo que tenga que ser. Se ve que, o vinieron números de actividad demasiado malos o algo por el estilo, porque hubo un cambio, y comenzaron a preocuparse por ese nivel de tasa tan alto. Quisieron aflojar con un poco de tipo cambio y la tasa se les fue de las manos", profundizó.

La licitación de este miércoles acapara la atención del mercado

Frente al accionar oficial, la curva de tasa fija mostró una Tasa Efectiva Mensual (TEM) de entre 2,3% y 3%, nuevamente por encima de la inflación esperada, de acuerdo con un relevamiento de Guardian Capital.

Para este miércoles las miradas están puestas en la mencionada licitación del Tesoro, en la cual se ofrecerán cinco Lecaps y un Boncap con vencimientos entre julio y octubre.

"Tiene sentido que salgan a ofrecer en el tramo de la curva donde hay mayor demanda. De esta manera el Gobierno espera mantener una tasa en pesos de corto plazo atractiva, disminuyendo el incentivo a que se genere mucha rotación al dólar, sobre todo cuando cada vez faltan menos para las elecciones", pronosticó Guardian.

Con todos estos movimientos, es evidente que el cambio de política monetaria no salió como se esperaban en Casa Rosada y el Palacio de Hacienda. El oficialismo tuvo que salir a actuar contra sus principios, primero emitiendo una gran cantidad de dinero y luego, para calmar la presión sobre el dólar, volviendo a acumular pasivos remunerados.

publica este jueves el Relevamiento de Expectativas de Mercado (REM) de julio.")

redujo la tasa Selic en 25 puntos básicos, desde el 14,25% al 14%.")