En las últimas jornadas hubo un recalentamiento del mercado cambiario, debido a un combo de factores, que mezcló cuestiones estacionales con elementos estructurales del plan económico y con un agitado contexto internacional. En ese marco, en el mercado pronostican una tendencia bajista en las tasas en pesos, lo cual puede agregar aún más presión sobre el precio del dólar.

Dólar: el mercado prevé más baja de tasas, que podría aumentar la presión cambiaria

El desarme de las Lefis y los vigentes retornos en pesos abren una disyuntiva: ¿buscará el Gobierno convalidar estas tasas y así fomentar la actividad? ¿u optará por reducir el riesgo sobre el dólar?.

-

Dólar hoy: a cuánto cotiza este sábado 8 de agosto

-

Dólar blue hoy: a cuánto opera este sábado 8 de agosto

Tras el fin de las Lefis, el Tesoro buscará darle atractivo a las Lecaps.

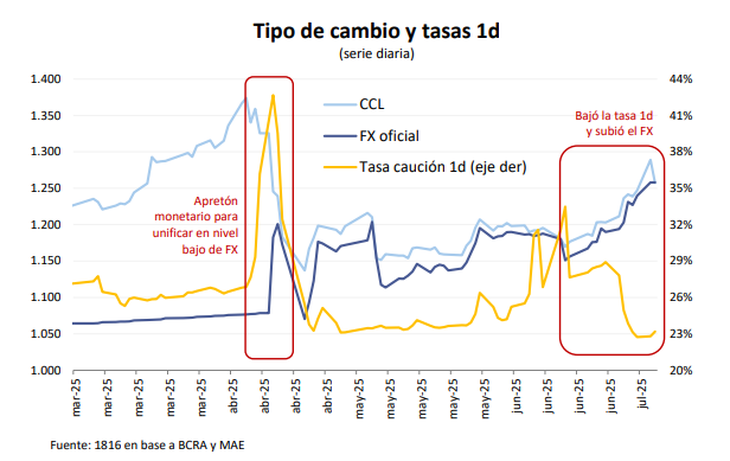

La reconocida consultora 1816 sugirió en un informe difundido esta semana que el reciente avance en la cotización del tipo de cambio oficial puede haber estado influido por la caída de casi 10 puntos porcentuales (p.p) en la tasa nominal anual de las cauciones, que retrocedieron desde el 33,5% hasta un 23,4%, en promedio.

Vale recordar que las cauciones son instrumentos de inversión caracterizados por su corto plazo, su elevada liquidez y su bajo riesgo, y garantizados por títulos valores como bonos y acciones. 1816 señaló que la caída reciente de la tasa a un día pudo haber tenido que ver con los más de $4 billones que quedaron en circulación a raíz del bajo refinanciamiento de deuda que realizó el Ministerio de Economía en la segunda licitación de junio.

Asimismo, la entidad estima que los bancos cuentan con un remanente de entre $8 y $10 billones en Letras Fiscales de Liquidez (Lefis), que vencen el próximo 17 de julio y no se renovarán. De ese monto total de pesos, prevé que una parte irá a parar a encajes en el Banco Central (BCRA) a tasa cero.

En paralelo, quedarían entre otros $4 y $5 billones que deben encontrar un destino. En ese contexto, el equipo económico conducido por Luis Caputo buscará captar ese excedente a través de títulos de corto plazo.

Prevén tasas más bajas y dólar presionado: ¿cuál será el rol de las Lecaps?

Sin embargo, 1816 avizora que "salvo que el BCRA opere de manera previsible en el mercado secundario de Lecaps cortas (de modo que los bancos se sientan cómodos dejando su liquidez allí), deberíamos ir a un mercado de tasas más volátiles (sin el piso que ponían las Lefis ni el techo de los pases activos) y estructuralmente más bajas (dado que la tasa promedio a la que van a colocar los bancos ahora será más baja) y porque los repos y las cauciones están gravadas con Ingresos Brutos". "Esto es un riesgo para el tipo de cambio", alertó el mencionado informe.

En la misma sintonía, Isabel Botta, Product Manager en Balanz, dijo en diálogo con Ámbito "a medida que el rendimiento en pesos pierde atractivo en términos reales, crece la probabilidad de que una parte del mercado comience a buscar cobertura en moneda dura". Sin embargo, aclaró que ese movimiento hacia el dólar no suele ser inmediato.

"Primero, se intensifica la demanda sobre instrumentos de baja duración, mientras que las más largas mantienen una dinámica relativamente estable", profundizó. Frente a la reaparición de tensiones en el plano cambiario por la merma en la liquidación del agro y la proximidad de las elecciones legislativas, la especialista ve a los inversores más audaces rotando hacia activos de tasa fija de mayor duración para capturar mejores rendimientos, mientras que los perfiles más conservadores probablemente comiencen a buscar cobertura en moneda dura.

Por su parte, Damián Vlassich, Team Leader de Estrategias de Inversión en Invertir Online (IOL) marcó que en la primera licitación de julio se percibieron los esfuerzos del Tesoro para captar la rotación de las Lefis, ya que en el tramo más corto se convalidaron tasas de entre 36% y 39% para las Lecaps, por encima de las negociadas en el mercado secundario.

En el mismo sentido, desde la consultora EcoGo subrayaron que "dada la última expansión de pesos y su impacto en la liquidez del sistema, el ruido en el tipo de cambio, la leve baja de tasas en la curva en pesos y el traspaso de Lefis a Lecaps" era de esperar un "rollover" de más del 100% en esta licitación, algo que finalmente terminó ocurriendo.

"Resultará interesante ver cómo reacciona el tramo corto de la curva de Lecaps", focalizó Vlassich. En la jornada del jueves se percibió un importante ajuste alcista en las tasas de estas letras, aunque en términos anuales apenas superaron el 30% en términos efectivos, lejos todavía de los retornos de las colocaciones de Caputo.

¿Buscará el Gobierno reducir la presión cambiaria?

Todo esto sucede mientras la demanda de dólares en el mercado oficial se mantiene pujante, debido a diversas causas, como la dolarización de aguinaldos y el citado remanente de pesos que quedaron por las licitaciones, las expectativas de una menor oferta de divisas por parte del agro tras el restablecimiento de las retenciones, la decisión del Tesoro (vía presión del FMI) de acumular reservas y un marco global caótico por la guerra comercial desatada por EEUU.

Frente a este escenario, el Gobierno deberá optar entre convalidar tasas más bajas, favorables para que la actividad económica extienda su recuperación, o si le pondrá paños fríos a esta dinámica para reducir los riesgos sobre el dólar y, por ende, sobre la inflación, teniendo en cuenta el contexto electoral.