La industria del leasing apuesta a seguir ganando terreno este año, a partir de los menores costos de financiamiento para la inversión que ofrece frente otras alternativas. Ya el año pasado el saldo de cartera del sector en el país superó los $220.000 millones, luego de que se firmaran 772 contratos en el último trimestre.

El saldo del leasing superó los $220.000 millones en 2023 y apuestan a la expansión este año

El financiamiento a la inversión a través del leasing creció más que sus competidores, como los créditos prendarios. Destacan los menores costos y los beneficios fiscales que ofrece.

-

Alerta pyme: aumentan subastas de maquinaria industrial y preocupa el futuro del sector

-

Se mantienen elevados los flujos de capitales hacia los emergentes

La industria del leasing busca ganar terreno como vía de financiamiento para la inversión.

Los datos corresponden al cierre de las estadísticas anuales de la Asociación de Leasing de Argentina (Leasing Argentina). Con los 772 contratos celebrados en el cuarto trimestre del año pasado, se alcanzó un total de 4.017 a lo largo de 2023. Se trata del segundo nivel de actividad más alto desde la salida de la pandemia, destacaron desde el sector.

El saldo total al cierre de 2023 fue de $221.281 millones e implicó un crecimiento nominal del 118% anual. Si bien el crecimiento de esta herramienta se ubicó por debajo de la inflación anual, tuvo una performance superior al de su principal competidor, el crédito prendario (+109%). Además, registra una mora menor al promedio del sistema financiero.

La apuesta a ganar terreno como vía de financiamiento radica en los menores costos y en los beneficios fiscales que el leasing ofrece para los inversores. “En una Argentina donde todos buscan precio, a la hora de financiarse pasa lo mismo. Los inversores buscan pagar una menor tasa. Por eso, este instrumento será clave en esta nueva etapa del país, en función de acompañar las necesidades de inversión con los mejores costos frente a otros tipos de financiamiento. Por eso creemos que es un año como para que el leasing crezca”, destacó el presidente de la asociación que nuclea al sector, Nicolás Scioli, en diálogo con Ámbito.

El leasing funciona de la siguiente manera. Un banco o empresa especializada (dador) adquiere un bien solicitado por el cliente (tomador) y se lo entrega para su uso durante un plazo determinado que pacten en el contrato. A cambio, el cliente abona un canon (cuota). Al finalizar el contrato el tomador puede pagar una opción de compra que le permitirá acceder a la titularidad del bien. El bien no forma parte del activo del cliente durante el plazo que dure el contrato.

Como atractivos, el leasing ofrece financiación a plazos más largos por el 100% del bien, con cuotas más bajas que otras alternativas (porque, por ejemplo, el IVA se financia sin costo) y beneficios tributarios (como la deducción del canon del pago de Ganancias, entre otros) que hacen que la tasa efectiva sea menor. Además, financia costos complementarios (gastos de importación, transporte, etcétera), el importe y la periodicidad del canon se adapta a las posibilidades y flujo de fondos del tomador. “Por eso, decimos que es la mejor herramienta de inversión”, planteó Scioli.

En ese sentido, para seguir ganando terreno, los dadores de leasing apuestan al trabajo con los proveedores de bienes para que estos les ofrezcan a sus clientes esta herramienta de financiación. Lo cierto es que será un año complejo en materia de actividad productiva, pero entre los dadores confían en que los beneficios de esta herramienta y el potencial de determinadas ramas de la actividad económica permitan expandir el negocio.

Entre los sectores o tipos de bien con mejores perspectivas, en Argentina Leasing destacan que los insumos para la logística y los medios de transporte van a seguir teniendo un peso importante. También esperan un repunte en maquinaria agrícola (hay expectativas de cara a Expoagro) ya que el año pasado la sequía afectó significativamente. Y finalmente, apuntan a sectores con potencial a futuro para el desarrollo del país, como el de los hidrocarburos.

El leasing en números

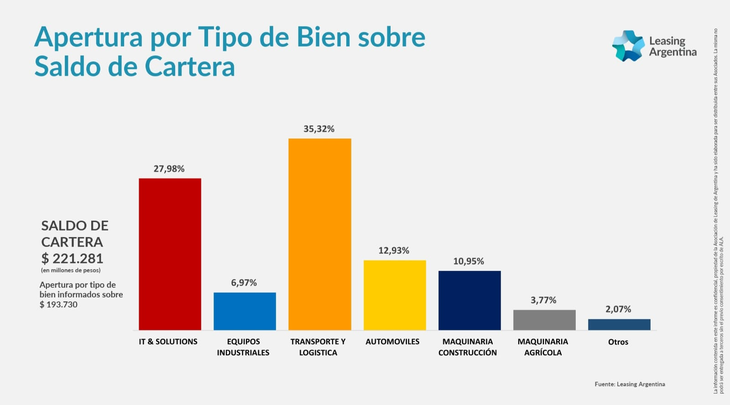

Lo cierto es que, el año pasado, el saldo de cartera de leasing se destinó en un 42,29% al financiamiento de la compra de equipo de transporte y logística, en un 27,98% a la adquisición de bienes de tecnología y telecomunicaciones, en un 10,95% a la adquisición de maquinaria de construcción, en un 6,97% a la compra de equipos industriales y en un 3,77% a la maquinaria agrícola.

En el cuarto trimestre de 2023, el financiamiento vía Leasing presentó una mora del 1,44% promedio, que resultó inferior a la del promedio del sistema financiero, que se ubicó en 2,67% a fin de noviembre.

Por otra parte, en ese lapso, las operaciones de leasing generaron aproximadamente 9.012 puestos de trabajo (aseguran que es totalmente trazable el impacto de cada contrato en materia de empleos creados).

Asimismo, las pymes continuaron motorizando al sector ya que representaron el 46,9% de la cartera. Desde las dadoras de leasing afirman que para que el crecimiento de esta herramienta se intensifique es importante que todas las compañías e inversores, sobre todo las pymes, conozcan qué alternativas de financiación tienen y los beneficios que ofrece el leasing.

Ranking de la industria del leasing

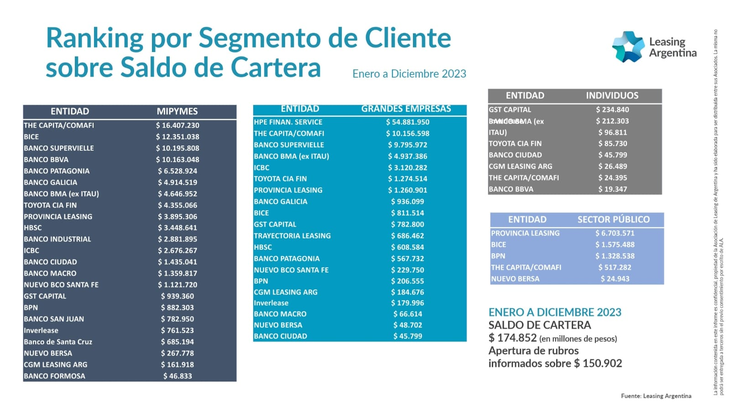

Respecto del financiamiento a pymes, The Capita Corporation (subsidiaria del Banco Comafi) fue quien lideró con una cartera de leasing asignada a este sector de $16.407 millones, un monto que representa el 18% del total otorgado a este segmento. Lo siguieron el BICE, con $12.351 millones; el Banco Supervielle, con $10.195 millones; y el Banco BBVA, con $10.163 millones.

En cuanto al financiamiento a grandes empresas, HPE Financial Service encabezó con $54.882 millones de cartera, seguido por The Capita Corporation / Banco Comafi ($10.156 millones) y el Banco Supervielle ($9.795 millones).

- Temas

- leasing

- Inversión

- Financiamiento

- Pymes