En estos tiempos electorales y de angustia económica, estamos observando una catarata de novedades de índole tributaria que nos puso a los tributaristas en modo “análisis continuo”, inmersos en una vorágine que nos llevó a analizar, e incluso a sacar conclusiones, sobre anuncios sin normas, en una situación no recomendable.

26 de septiembre 2023 - 00:00

Proyecto de reforma de Ganancias 4a Categoría para el período fiscal 2024

Las modificaciones propiciadas por el Gobierno ya cuentan con la media sanción de Diputados y esperando la aprobación de la Cámara alta, cuyo objetivo central es eliminar la aplicación del tributo sobre determinado sector por el cobro de sueldos y salarios.

-

Inocencia fiscal: contadores advierten de una contradicción en el proyecto de reforma

-

Ganancias simplificada: el comunicado de ARCA no reúne los requisitos mínimos para calificar como "norma"

Entre las novedades que fuimos conociendo, emerge la elevación por parte del Poder Ejecutivo del proyecto de reforma de Ley del Impuesto a las Ganancias (en adelante LIG), específicamente en la cuarta categoría. Vale recordar que en ella se encuentran las rentas producto del trabajo personal.

Aunque no sea materia de análisis de este trabajo, nos parece importante al menos mencionar que existen diferentes interpretaciones políticas sobre si dichas rentas “ganadas”, como lo son las provenientes del trabajo en relación de dependencia (salario), deberían ser consideradas como causa generadora que hacen o no nacer la obligación tributaria (es decir si son o no “ganancia”). Sin embargo, la gravabilidad de este tipo de rentas ha quedado más que claro tanto para la mayoría de la doctrina como de la jurisprudencia.

Entrando al análisis medular de los cambios propuestos por el proyecto, que al momento de escribir este trabajo contaba con media sanción de Diputados, nos parece importante aclarar en primera instancia que las modificaciones propuestas serían de aplicación a partir del periodo fiscal 2024. Más adelante haremos un análisis más pormenorizado de este tema.

1| IMPUESTO CEDULAR

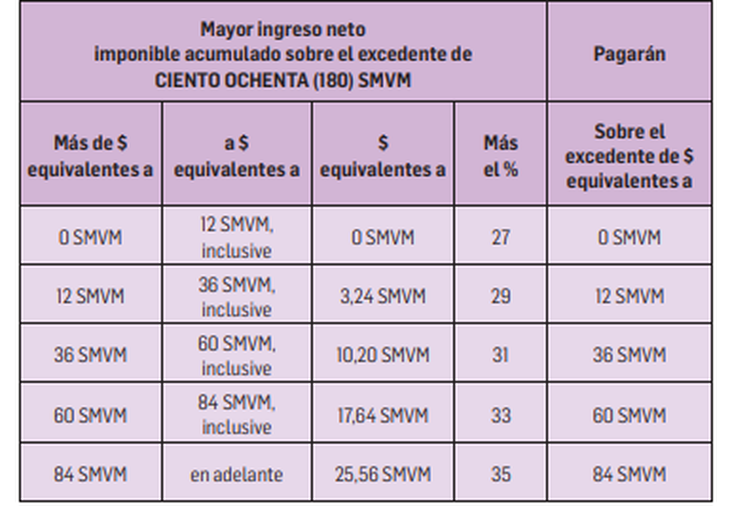

Este proyecto incorpora a la LIG el Capítulo III al título IV (Tasa del impuesto para Personas Humanas y Sucesiones Indivisas), que impone para las personas humanas y sucesiones indivisas (mientras no exista declaratorias de herederos o testamento declarado válido) residentes en el país, un impuesto cedular sobre los “mayores ingresos del trabajo personal en relación de dependencia, jubilaciones y pensiones de privilegio y otros”, sujetando a imposición en esta nueva “cedula” a las rentas obtenidas por el desempeño de cargos públicos nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires (excepto los obtenidos por magistrados, funcionarios y empleados judiciales nacionales y de las provincias, cuando su ingreso haya operado antes del 31/12/2017, los diputados y senadores nacionales, y para los cargos de Secretario de Estado en adelante y su equivalente), a las que provengan del trabajo personal ejecutado en relación de dependencia, (exceptuando a las que se abonen en forma de honorarios de directores, síndicos y miembros del consejo de administración de los otros tipos societarios, asociaciones, cooperativas y fundaciones), y a las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto (exceptuando a los obtenidos por los consejeros de las sociedades cooperativas y las asignaciones mensuales y vitalicias reconocidas a presidentes y vicepresidentes de la Nación dispuestas por la ley 24.018), solo si el monto de las rentas obtenidas por tales actividades superen los ciento ochenta (180) salarios mínimos vitales y móviles (15 SMVM mensuales), sometiéndose el excedente a la imposición según la tabla progresiva aplicable al efecto, que tiene alícuotas del 27 hasta el 35%. (Ver cuadro adjunto).

Además, dispone que las rentas mencionadas anteriormente tendrán derecho a una única deducción en concepto de Mínimo No Imponible anual, compuesto por un importe equivalente a los 180 SMVM, sin poder computar ninguna otra deducción prevista en la LIG.

Por otro lado, menciona que el valor del Salario Mínimo Vital y Móvil (SMVM) de referencia será el vigente al 1° de Enero de cada año, actualizándose anualmente en el mes de Julio, permitiéndose ajustar las retenciones practicadas durante el primer semestre de cada año, considerando el valor del SMVM ajustado a dicho mes.

En el caso de trabajadores que presten sus servicios, y/o jubilados o pensionados que vivan en las provincias de La Pampa, Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, y el partido de Patagones de la provincia de Buenos Aires, el citado mínimo no imponible único de ciento ochenta (180) SMNV se incrementará en un 22% (pasando a ser 220 SMVM anuales).

2| COMPATIBILIZAR NORMATIVA

Cabe aclarar que el proyecto, que como ya mencionamos tiene media sanción de Diputados, en su artículo 8 estipula que, aunque la vigencia se formalice (se publique en el Boletín Oficial) durante 2023, en tal período fiscal seguirán rigiendo para su aplicación las normas de la LIG antes de la reforma analizada, por lo que los cambios en la ley serán de aplicación a partir del periodo fiscal que se iniciara el 1° de enero 2024. Es por ello que para los períodos devengados a partir de octubre 2023 regirán las modificaciones introducidas por el Decreto 473/2023, reglamentado por la Resolución General AFIP 5417/2023, que establecieron el aumento de la deducción especial mensual a una suma equivalente a quince (15) SMVM, conforme el monto que esté vigente el 1 de octubre de 2023, aplicables a las remuneraciones y/o haberes brutos mensuales.

Por lo tanto, habrá que esperar la compatibilización de lo establecido por el decreto mencionado con la aplicación efectiva de la ley modificada.

3| COMPENSACIÓN DE QUEBRANTOS

En virtud de lo todo lo expresado anteriormente, el proyecto también modifica el artículo 25 de la LIG, referido a la compensación de quebrantos. En este caso agrega la imposibilidad de compensación de los resultados de esta nueva imposición cedular del agregado Capítulo III del Título IV con los demás resultados de las distintas categorías de rentas generales. Además, modifica el octavo párrafo del mismo artículo, imposibilitando a estas nuevas rentas para ser compensadas con quebrantos impositivos provenientes de rentas generales, es decir permitiendo únicamente la compensación con quebrantos específicos de la misma especie (¿¿cabría la posibilidad que se determinen quebrantos en esta nueva especie cedular??).

Por último, y referidas a las exenciones establecidas en la LIG, se modifica el segundo párrafo del inciso x) del artículo 26 de la ley que se refiere a la exención del salario que perciban los trabajadores en relación de dependencia en concepto de bono por productividad, fallo de caja, o conceptos de similar naturaleza, que fija hasta un monto equivalente al cuarenta por ciento (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma actualmente equivalente a pesos, ochocientos ochenta y ocho mil ciento veinticuatro con 73/100 ($808.124,73) mensuales, agregando que dicho monto se ajustará anualmente, aplicando el coeficiente que surja de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior. Además, se modifica la parte pertinente del inciso z) del mismo artículo, en donde se indica la forma de determinar el monto hasta el cual quedará eximido de tributar el impuesto el sueldo anual complementario, indicando que dicho monto se determinará según la nueva ultima oración del segundo párrafo del inciso x) analizado en el párrafo anterior.

(*) Titular del Estudio CROCA y Asoc.