Con el anuncio del fin del cepo y un nuevo acuerdo con el FMI, el escenario cambió. Y en ese nuevo contexto, los bonos argentinos, que venían golpeados por el ruido global, vuelven a lucir como una oportunidad.

¿Compramos bonos argentinos?

Con la salida del cepo, el nuevo acuerdo con el FMI y la llegada de la cosecha, el panorama empezó a mejorar.

-

Bonos: momento de reducir la exposición al riesgo soberano y sumar cobertura cambiaria en pesos

-

A contramano del mundo, el S&P Merval tuvo su peor semana desde mayo y el riesgo país superó los 450 puntos

En este nuevo contexto, los bonos argentinos ofrecen una gran oportunidad de inversión.

Recordemos que el mundo atravesó una de las peores semanas de su historia por una crisis autoinfligida. Se desató una verdadera masacre en los mercados globales: los activos de riesgo se desplomaron y hubo un fuerte “fly to quality” hacia refugios como bonos cortos del Tesoro. ¿El detonante? Trump y el conflicto con los aranceles, especialmente con China.

En este contexto, los bonos argentinos cayeron, como cualquier otro activo de riesgo:

El AL30 ahora tiene una TIR del 15,4%. Y hace dos semanas rendía 13,5%. Luego de la caída, el rendimiento es mayor.

¿Qué significa una TIR del 15,4%? Que si lo comprás hoy y lo mantenés hasta su vencimiento en 2030, recibirás un rendimiento anual del 15,4% en dólares. Es un número altísimo para un bono soberano, y eso puede leerse de dos formas: o el mercado cree que hay mucho riesgo de no cobrar todo o simplemente está tan castigado que se volvió una oportunidad enorme si las cosas no salen tan mal como se teme. Elige tu propia aventura.

Pero si dejamos por un momento la desconfianza estructural y analizamos los datos, hay motivos para ser optimistas y creer que son una buena oportunidad. Argentina sigue haciendo los deberes en cuanto al orden de las cuentas públicas y al manejo de la inflación.

Además, el viernes 11, sobre el cierre del mercado, se anunció la salida del cepo. A partir de esta semana, el dólar oficial flotará dentro de una banda entre $1.000 y $1.400, marcando así el fin de casi seis años de controles cambiarios. Si el dólar toca el piso ($1.000), el BCRA comprará reservas. Si se va al techo ($1.400), intervendrá vendiendo. En el medio, dejarán flotar, salvo que haya movimientos bruscos.

Para personas físicas desaparecen todas las restricciones y para las empresas se abre el acceso al dólar oficial para el pago de dividendos y deuda desde 2025, y se lanzará una nueva serie de BOPREAL para que puedan regularizar los pasivos anteriores. En paralelo, se eliminó el dólar blend y se flexibilizaron las reglas para importadores.

Todo esto se da en el marco de un acuerdo nuevo con el FMI que incluye un desembolso de u$s 15.000 millones este año, más u$s 6.100 M de otros organismos y hasta u$s 2.000 M vía repo. Además, China renovó el tramo del swap por u$s 5.000 M. En total, podrían entrar más de u$s 23.000 M en reservas en 2025. La señal es clara: Milei va por el todo o nada y, esta vez, parece tener respaldo para intentar una normalización en serio.

En este nuevo contexto, los precios actuales de los bonos argentinos parecen reflejar más miedo que lógica. El riesgo país supera los 900 puntos, niveles aún muy elevados. Si el rendimiento de los bonos argentinos convergiera apenas hacia niveles como los de Colombia, El Salvador o Turquía (alrededor de 400 puntos básicos de Riesgo País ), los retornos potenciales serían muy atractivos, con subas superiores al 15% en los bonos cortos y 30% en los largos.

¿Y si quiero menos riesgo? Hay alternativas interesantes para perfiles más conservadores.

En el extremo más conservador están las obligaciones negociables (ONs) de empresas argentinas. Muchas de ellas rinden entre 6% y 9% anual en dólares y tienen buen historial de pagos, además de menor volatilidad.

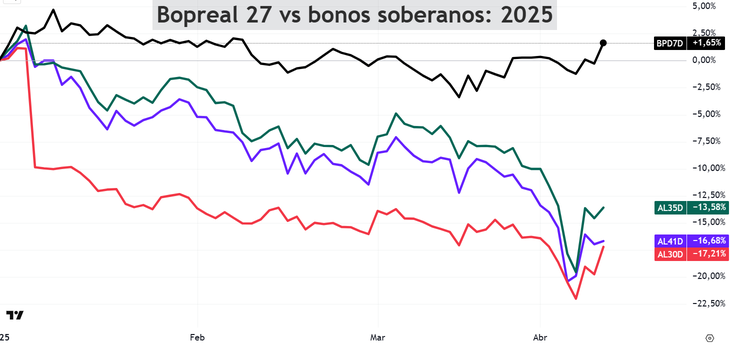

Luego aparecen los BOPREAL, bonos emitidos por el Banco Central, con un rendimiento mayor. El BOPREAL 27 serie D (BPD7D), por ejemplo, rinde 11,6% y vence en octubre de 2027. Lo más beneficioso es que vence dentro del mandato de Milei.

En un año sumamente desafiante para las acciones y los bonos soberanos argentinos, los BOPREAL se comportaron muy bien. Veamos la comparación del BOPREAL 27 (BPD7D) vs diferentes bonos soberanos:

Con la salida del cepo, el nuevo acuerdo con el FMI y la llegada de la cosecha, el panorama empezó a mejorar. El plan fiscal sigue firme, la inflación afloja y el apoyo externo es más fuerte que nunca. En este nuevo contexto, donde el mercado quizás se pasó de pesimista, los bonos argentinos ofrecen una gran oportunidad de inversión.

Para terminar, te quiero invitar a descargar gratis un informe que elaboré para que puedas durante este año. Allí encontrarás 7 ideas concretas con alternativas realmente sorprendentes, que presentan una gran relación riesgo-retorno. Lo podés descargar en este link: https://clubdeinversores.com/pdf-7-ideas-de-inversion-para-2025/

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.

- Temas

- Bonos

- Cepo Cambiario

por no haber sido más claro en sus intenciones de anticiparse a las fuerzas inflacionarias y subir las tasas de interés con mayor rapidez.")