De acuerdo a algunos de los 170 mil correos electrónicos secuestrados por la justicia a Jorge Schiaffini -uno de los exaltos funcionarios de la AFIP durante la gestión de Alberto Abad y Leandro Cuccioli- quedó expuesta una matriz de acciones deliberadas que el organismo recaudador tomó de manera irregular para empujar a la quiebra a la petrolera Oil Combustibles. Una reunión secreta en la que participó la plana mayor de AFIP con el juez comercial que llevaba el concurso de acreedores Javier Cosentino; una coordinación para llevar adelante acciones ante la irrupción de un interesado en comprar la compañía; y hasta la adulteración de un “caso” interno para poder ingresar en las bases de datos fiscales de la multinacional Trafigura, apartado de todo procedimiento y justificación legal aparecen en los intercambios entre una docena de funcionarios. Los e-mails que forman parte de la causa que instruye María Servini comenzaron a echar luz respecto al “grupo especial” que monitoreó a todo el Grupo Indalo y que en el juicio oral intentaron deslindar responsabilidades o hasta negaron haber participado de hechos en los que figuran en los correos.

AFIP dejó registro de reuniones y un plan para forzar la quiebra de Oil

Correos secuestrados por la Justicia dan cuenta de encuentro secreto con juez Cosentino que adelantó decisión. Intercambios frenéticos de altos funcionarios ante eventual comprador de la petrolera. Se fraguó una investigación sobre la multinacional Trafigura.

-

La agenda de Milei en Brasil: encuentro con Flávio Bolsonaro y una distinción en San Pablo

-

Para el Gobierno, la política arancelaria de EEUU beneficia a la Argentina y consolida la alianza con Trump

Alberto Abad.

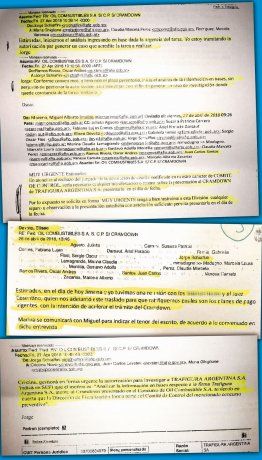

La secuencia es cronológica y es uno de los episodios que están siendo requisados por la justicia. El 26 de abril de 2018, a las 13.46, el subdirector de Jurídicos Eliseo Devoto escribió a todos los integrantes del “grupo”: “Estimados, en el día de hoy Jimena y yo tuvimos una reunión con el juez Cosentino, quien nos adelantó este traslado para que ratifiquemos cuáles son los planes de pago vigentes, con la intención de acelerar el trámite de Cramdown”. Jimena de la Torre había sido mano derecha de Devoto y luego pasó a ocupar la diestra de Cuccioli, cuando éste reemplazó a Abad tras su eyección. Cosentino había heredado el concurso y fue el juez que finalmente decretó la quiebra. Según el correo, mantuvo una reunión por fuera del “comité de control” que estaba a cargo del desarrollo del proceso y adelantó una decisión judicial sobre las que estaba interesado Devoto y la plana mayor de AFIP que activó una coordinación por fuera de los carriles de las notificaciones formales.

El Cramdown es un procedimiento de salvataje de compañías para evitar la quiebra según el Artículo 48 de la Ley de Concursos y Quiebras. Se había abierto el 11 de abril anterior a la reunión con una sucesión diaria de decisiones en un caso de alta complejidad. Pero el 26 de abril ocurrió algo extraordinario: Trafigura Argentina SA -multinacional de servicios petroleros, logísticos, transporte y energías renovables presente en 48 países de todos los continentes y dueña en Argentina de la red de estaciones de servicio Puma Energy- se interesó en comprar los activos de Oil Combustibles, de manera firme. Hubo otras compañías pero en esa fecha límite fueron descartados, quedando uno solo inscripto. Eso desató un vendaval interno en la AFIP que motivó que la N°2 y el titular de Jurídicos fueran recibidos por el juez, que les adelantaba que tendría que darle curso a la propuesta.

Había 18 personas copiadas, entre ellas Devoto, Schiaffini -quien se quebró en el juicio y reconoció la existencia del grupo fue imputado y allanado-; Sergio Flosi -que confeccionó varios de los informes sobre Oil; el exsubdirector de Grandes Nacionales, Juan Carlos Santos (que dijo que jamás se involucró en el caso); y Oscar Ramos Rivera, que deslindó en los demás la responsabilidad, entre otros AFIP. Los traslados judiciales para oponerse vencían y precipitaron distintas acciones lo que enloqueció los intercambios de correos que, según relató Schiaffini, era utilizado para evitar “reuniones”.

La inquietud que debían responder a Cosentino era bajo “qué modalidad se admitiría el pago de la deuda” por ITC cuyos planes de pago habían sido anulados por Abad. Las actividades de Oil habían quedado paralizadas por completo. Acumulaba deuda posconcursal. Trafigura quería saber cómo podría pagarla. El juez les había anticipado una decisión que tomaría el 2 de mayo siguiente a la reunión para que la AFIP conteste si la ley penal alcanzaba a personas jurídicas (Oil) y que se amplíe el requerimiento para que conteste si Trafigura debía también pagar en 12 cuotas, única opción que el fisco le había dado a Cristóbal López y Fabián De Sousa. AFIP contestó que sí porque los “beneficiarios” estaban procesados, aunque Trafigura no iba a pagarle a López y De Sousa, sino que iba a acreditar fondos dentro del proceso concursal. Si se incluía a la persona jurídica, se les podía extender la restricción a los futuros compradores, lo que parecía ser una vía para espantarlos definitivamente de la operación.

Cruces

Gustavo Montilla y Miguel Moreno incrementaron los intercambios desde el 26 de abril y alertaron del peligro ambiental que implicaba el parate de la refinería, que había sido alertado tanto por trabajadores de Oil como por el municipio de San Lorenzo, donde está emplazada. “Muy urgente” catalogaban los envíos. “Sería necesario cualquier manifestación o reparo sobre la presentación al Cramdown de Trafigura Argentina SA presentarlo en el día de las fecha”, escribió Moreno el 27 de abril a las 9.26 sobre ese mail y una hora después, Ramos Rivera se subió dirigiéndose a Schiaffini: “Jorge: conforme convenimos y teniendo el plazo perentorio, iniciá el análisis de la información en bases, sin perjuicio de gestionar la autorización para investigar, con el fin de generar un caso de investigación donde quede constancia de la tarea realizada”. Dentro de los procedimientos de AFIP no es posible ingresar a hurgar en los datos bajo secreto fiscal sin una motivación. Lo que Ramos Rivera proponía era empezar y luego darle viso de legalidad a ese espionaje tramitando en los sistemas un “caso” que sirviera de paraguas.

El mismo día, 25 minutos más tarde, Schiaffini -quien había sido autor de un informe también sospechoso porque nunca pudo rastrearse su real confección para iniciar el caso Oil- dirigió a otras dos funcionarias un correo con la orden: “Estimadas, iniciemos el análisis ingresando en base dada la urgencia del tema. Yo estoy tramitando la autorización para generar un caso que acredite la tarea a realizar”. Indirectamente, estaba reconociendo que no existía autorización para realizar la tarea que les encomendaba y lo justificaba en base a una supuesta “urgencia”. Se engañaría al sistema para tener un blindaje en caso de una auditoría. Al no tener la autorización, lo que se mencionaba como investigación –normativamente- se transformaba en espionaje.

Espiada

Schiaffini –en el eje de todas las sospechas por su protagonismo- a las 10.48, nueve minutos después de su anterior envío- escribió un correo a Cristina Novo y otros dos funcionarios de AFIP: “Cristina gestioná en forma urgente autorización para investigar a Trafigura Argentina SA. Indicá en SEFI que el motivo es “analizar la información en bases respecto a la firma Trafigura Argentina SA atento al Cramdown presentado en el concurso de Oil Combustible SA, teniendo en cuenta que la Dirección de Fiscalización forma parte del Comité de Control del mencionado concurso preventivo”. Shciaffini le daba un viso formal a la tarea que le habían encomendado y adjuntaba los datos de razón social y domicilio de Trafigura del padrón de AFIP. El argumento de integrar el Comité de Control era una formalidad. No era el motivo real que se buscaba ni lo que la Justicia comercial le había solicitado, que era responder cuántas cuotas le iba a dar para pagar la deuda. En síntesis, de qué manera podían recuperar el dinero del ITC para las arcas públicas, ante la oportunidad de un interesado con espalda financiera que pudiese hacerse cargo de las operaciones de Oil Combustibles.

Se encontraron con otro problema. Debían involucrar a más gente. Novo respondió 12 minutos después dirigiendo un nuevo correo a otras funcionarias: “Atento a lo indicado más abajo les solicito por favor solicitar autorización para investigar a la DR Microcentro atento que la contribuyente pertenece a la Agencia 10”, escribió. Trafigura no estaba en Grandes Contribuyentes Nacionales –uno de los argumentos que hilvanó la acusación sobre controles laxos respecto a Oil y que se mantuvo vigente hasta el juicio oral-, sino que, al igual que la petrolera de López y De Sousa y de una magnitud incluso mayor, se encontraba empadronada en una agencia de AFIP. Las bases de datos, entonces, no podían operarlas desde la sede central, sino que debían pedírselas a las autoridades de la región donde estaba radicado ese CUIT. La autorización final de la Dirección Regional Microcentro, recién ingresaron el 2 de mayo. Mucho después de que se hubiese iniciado la “investigación”. La nota dice “Dispuesto por superioridad AFIP DGI”.

Espantar

El 3 de mayo, Cosentino resolvió correr traslado a Trafigura de lo que había decidido la AFIP respecto al único pago posible (12 cuotas) para que en caso “de querer continuar con el salvataje” informe en 48 horas cómo iba a pagar la deuda impositiva preconcursal y cómo iba a pagar “de forma íntegra” la deuda impositiva generada luego del comienzo del concurso, la cual a esa altura era muy abultada. A su vez, le exigía que “acredite” las decisiones asumidas por el directorio respecto a querer comprar Oil Combustibles. Y por último –todo a realizarse en un plazo fatal de dos días- “demostrar mediante la certificación contable de rigor, la solvencia de la firma, su liquidez o la posibilidad de acceder a aquella, como así también los avales y garantías”. Materialmente era imposible cumplimentar esas exigencias. Un día después, la AFIP sostuvo que Oil no se podía oponer a su informe sobre la aplicación de los términos de la Ley 27260 para que Trafigura pueda pagar en más cuotas como prescribe esa norma. Lo extraño es que argumentaron que no tenían legitimación (pese a que el 2 de mayo, dos días antes) había dicho que los beneficiarios se encontraban procesados y que por eso solo extendía un plazo de 12 cuotas. En ese escrito dejaron en claro cuál era el objetivo: “En caso de desistimiento de Trafigura corresponde decretar la quiebra”, indicaron a Cosentino.

El 7 de mayo de 2018 –siete días hábiles después de que comenzara esta frenética secuencia-, Trafigura desistió del Cramdown. Oil se iba a la quiebra. Respondió con claridad ante lo que observaba: “Ante dicho escenario, resulta inviable que Trafigura Argentina SA pueda abonar o arribara a un acuerdo de pago de las deudas fiscales y tributarias de Oil en las condiciones que las mentadas resoluciones internas de la AFIP establecen, aún asimismo en el hipotético supuesto que el organismo descarta de 96 meses ya que aun en dicha hipótesis la pretensión, al no condonar multas, intereses ni contemplar alguna otra quita, resulta de tal cuantía que deviene en ruinoso desde el punto de vista económica la continuación del procedimiento de cramdown. Es que, descartada conformidad del mayor acreedor (la AFIP) resulta a todas luces inconveniente transitar el camino establecido por la Ley de Concursos y Quiebras cuando se conoce ya el desfavorable resultado final”.

Notificados de que habían iniciado una investigación contra ella, Trafigura resumió lo que guiaba la posición de AFIP: no era bienvenida su propuesta de hacerse cargo de la empresa y de sus deudas con un plan racional, y el propio organismo recaudador le cerraba el camino y las opciones para pagar, con un resultado prefijado. El 11 de mayo, Cosentino decretó la quiebra. El plan esbozado en el cruce de correos electrónicos había tenido éxito.

- Temas

- AFIP

- Oil Combustibles

- Alberto Abad