• A PESAR DE LA SUBA DEL 15% ACUMULADO DESDE MEDIADOS DE MAYO PASADO. • ¿QUÉ HARÁ EL BCRA AHORA? Tras las convulsionadas jornadas cambiarias de los últimos días, el tipo de cambio real apenas registra una mejora. Desde mayo acumula una suba del 15% contra el real y del 11% contra el euro.

El tipo de cambio nominal esperó las PASO en $18,01. Para llegar ahí acumuló, desde mediados de mayo, una suba del 15%.

El contenido al que quiere acceder es exclusivo para suscriptores.

En realidad, casi sin escalas, se pasó de la amenaza de las compras de divisas para "recomponer las reservas" anunciada por el titular del BCRA, Federico Sturzenegger, a las desenfrenadas "ventas disruptivas" de las últimas jornadas que insumieron u$s1.800 millones de las reservas.

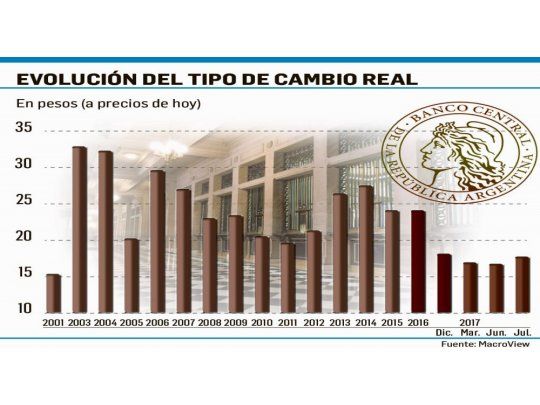

Así y todo el tipo de cambio real, frente al dólar, ha recuperado los niveles de diciembre del año pasado. Es la referencia que toman quienes deciden atesorar y/o encarar gastos en turismo internacional. Cabe señalar que según datos de MacroView el tipo de cambio real contra el dólar se ubicaba en 2001, a precios de hoy, en $15,2. En el mandato de Nestor Kirchner arrancó en $32,8 en 2003 para finalizar en 2007 por debajo de $27. Bajo la gestión de Cristina Kirchner deambuló entre un mínimo de $19,5 en 2011 y un máximo de $27,4 en 2015. En 2016 se ubicó en $18,7, o sea, al 3,7% por encima del nivel actual. Según Ferreres y Asociados el tipo de cambio real de la era Macri es de $17,2, es decir, por debajo de los $18 actuales pero 10% inferior al del máximo del primer bimestre de 2016. Pero al analizar la evolución del tipo de cambio real frente a la divisa brasileña, que refleja el nivel de competitividad con las importaciones, se observa una recuperación del 15% desde mayo pasado. Sin embargo, sólo está un 2 a un 3% por encima del vigente en 2016. Algo similar se da al comparar el tipo de cambio real contra el dólar correspondiente a las economías regionales y para las industrias. Mientras que el vinculado a la Pampa Húmeda (maíz) está en peores condiciones ya que se ubica un 20% por debajo del que regía en 2016.

Entre los que opinan que el ajuste que experimentó el dólar en las últimas semanas tuvo un ingrediente de incertidumbre preelectoral, destacan que se trata de una corrección del mercado ante un valor bajo, para el mercado, del tipo de cambio potenciado con un exceso de liquidez en la plaza financiera (la demanda de dinero creció al 35% anual). Pero lo cierto es que el segundo semestre, más allá de las elecciones de octubre, se perfila movido en términos cambiarios debido a las proyecciones de la oferta y la demanda.

El clima político ayudó a la dolarización de las carteras de los inversores locales, como es histórico en cada proceso electoral (lo que no se vio tanto a nivel de los extranjeros) y nada indica que no se repita para las legislativas. La sostenida demanda para atesoramiento y para turismo, más los vencimientos de deuda pública y privada, constituyen una presión sobre el mercado cambiario que de no mediar nuevas colocaciones de deuda externa por parte del Gobierno nacional (además de los depósitos en dólares que aún tiene disponibles de aproximadamente u$s4.200 millones) y que los agroexportadores aceleren la liquidación de divisas, el mercado puede afrontar algunos sobresaltos.

Ahora bien, luego de haber comprado u$s1.100 millones para recomponer reservas, y haber vendido u$s1.800 millones para contener el avance del dólar, el BCRA enfrenta mañana un test con la licitación mensual de Lebac, luego de los últimos datos inflacionarios de julio. Cabe señalar que con las ventas de reservas el BCRA absorbió más de $32.000 millones. Expectativa por los próximos pasos del BCRA.