En pleno desarrollo de la segunda rueda que abrió el Banco Central para recomprarles a los bancos los puts que tienen en su poder, la autoridad monetaria tomó una decisión que busca convencer a las entidades financieras de desprenderse de estos seguros sobre títulos públicos. El BCRA decidió bajar la tasa de interés a la que los bancos pueden pedirle prestado dinero por plazos muy cortos.

BCRA baja la tasa de pases activos para intentar apuntalar la rescisión de los puts

La medida busca que los bancos acepten la oferta de recompra de los puts, que sigue abierta hasta esta tarde. Como las entidades perderán liquidez al quedarse con títulos públicos no asegurados, el BCRA les pasará a prestar pesos más baratos.

-

Dólar MEP y CCL subieron por segunda rueda, en línea con devaluación del real y pese a intervención del BCRA

-

Malo para las reservas: las exportaciones perdieron u$s2.300 millones por la caída de los precios internacionales de los granos

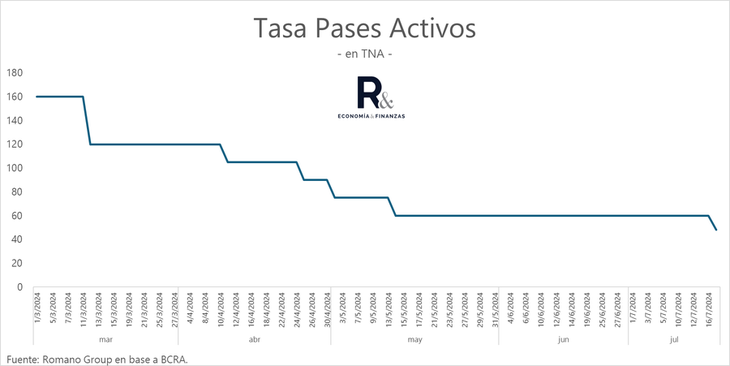

El BCRA bajó la tasa de los pases activos del 60% al 48%.

Se trata de la tasa de los pases activos, que desde este jueves se redujo del 60% al 48% nominal anual. Además, el BCRA volverá a ofrecer pases activos a siete días de duración. Hasta ahora, más allá de que no tenían demanda desde hace tiempo, solo ofrecía pases activos a un día.

Mediante el abaratamiento del costo de este instrumento, que prácticamente no se utilizó durante los últimos años, ahora Santiago Bausili les propone a los bancos compensar la pérdida de liquidez que tendrán quienes acepten desprenderse de sus puts, al quedarse con títulos del Tesoro en sus carteras que ya no estarán cubiertos con seguros que pueden ejecutarse de un día para el otro.

"El objetivo es que le quede cómodo al que miraba los puts cómo una herramienta de liquidez", le dijo una alta fuente oficial a Ámbito. Y agregó que, así, el banco (que por estas horas tiene que decidir si acepta rescindir sus puts) podrá ver que "el BCRA le ofrece liquidez a un costo razonable".

El martes a última hora, el Central formalizó el llamado a los bancos para que acepten rescindir sus puts, que representan una deuda contingente para el BCRA de casi $17 billones que el Gobierno considera clave eliminar para cerrar otro grifo de emisión potencial. La propuesta, que contempla la devolución de la prima que le pagaron las entidades a la autoridad monetaria para acceder al seguro actualizada por inflación, está abierta entre miércoles y jueves.

Para los bancos, revenderle los puts al BCRA implica quedarse con un elevado stock de títulos del Tesoro (buena parte de ellos de largo plazo) pero ya sin el instrumento que les permite desprenderse de ellos (al pactar un put, el Central queda obligado a recomprárselo) cuando precisen hacerse de liquidez. No es casualidad entonces que el abaratamiento de los pases activos llegue en medio de la segunda rueda dispuesta para la rescisión de los seguros.

La medida "se da en un contexto donde los puts a desarmar generan mayor iliquidez de los títulos subyacentes, y por ende BCRA fija una tasa más barata (800 puntos básicos más que la tasa pasiva), para facilitar operaciones repo", señalaron desde Romano Group.

La tasa de los pases pasivos se mantiene en el 40% nominal anual, aunque este instrumento dejará de emitirse el lunes y será reemplazado por la Letra Fiscal de Luquidez (LEFI). La LEFI es el título que emitió este jueves el Tesoro (que se hará cargo de los intereses para terminar con la emisión endógena por pasivos del BCRA) y que podrán operar el BCRA y los bancos como instrumento de regulación monetaria. Resta ver si antes de la puesta en marcha del nuevo esquema, que debutará la próxima semana, el Central decide o no subir la tasa de política monetaria.

¿Qué son los puts?

Los puts son opciones de liquidez que el Central les vendió a las entidades financieras para que estas aceptaran prestarle al Tesoro e implican un compromiso de recompra de los títulos asegurados por parte de la autoridad monetaria cuando los bancos decidan desprenderse de ellos. Existen dos modalidades. La mayoría de estos seguros ofrecen la posibilidad de ejecutar el contrato en cualquier momento. Una porción más chica de los puts solo puede ejercerse un mes antes del vencimiento del bono asegurado.

Este tipo de instrumentos comenzó a colocarse el año pasado, cuando la gestión de Alberto Fernández impulsó a los bancos por esta vía a participar de las licitaciones de la Secretaría de Finanzas. Sin embargo, también fueron utilizados en gran cuantía por el gobierno de Javier Milei durante los primeros meses, como parte de la estrategia inicial para estimular a las entidades financieras a migrar sus tenencias de pasivos remunerados del BCRA a deuda del Tesoro.

El problema es que esa masa de pasivos que había corrido el Central de su balance y la había derivado al del Tesoro, al estar cubierta con puts, constituía una deuda latente para la entidad que preside Santiago Bausili ya que, en última instancia, podía verse forzada a responder con emisión monetaria en caso de que un cambio en el humor del mercado desatara una ola de ejecución masiva de los contratos. Una muestra de ello se dio hace pocos días, cuando el Banco Macro hizo uso de su opción de venta al BCRA por $2 billones. Una decisión que desató la ira del Presidente.

En los despachos oficiales calculaban el stock remanente de puts en alrededor de $17 billones. La consultora 1816 lo estimó algo por debajo de ese número luego de la última ejecución.

Como los títulos en cuestión estaban respaldados por el BCRA, no computaban para el tope de financiamiento al Tesoro que tienen las entidades financieras por normativa. Para allanar el camino a la recompra, el Central dispuso esta semana que esos títulos sigan sin computar para ese límite aun después de que se rescinda el put. Así, en los hechos, los bancos aumentarán su exposición a “riesgo Tesoro”.

Milei mencionó en el último tiempo que terminar con los puts era uno de los pasos necesarios para desarmar el cepo cambiario, aunque luego fue sumando otras condiciones (como el hecho de que la inflación y el ritmo de devaluación converjan en torno al 0%) en una secuencia que pareció postergar nuevamente las perspectivas de la prometida apertura del control de cambios y sumó incertidumbre en el mercado.

Con todo, distintas voces ponen reparos en que esta operación guarde una relación tan directa con la posibilidad de mejorar las condiciones para salir del cepo sin sobresaltos cambiarios. Y plantean que, más allá de que no estén cubiertos con puts, los títulos tienen como contracara los depósitos de los ahorristas, que son en definitiva los que potencialmente podrían ir a presionar sobre el dólar.

¿Qué pasará luego de la recompra de puts?

Todavía a la espera de conocer qué grado de aceptación tendrá la propuesta de recompra de los puts, en la City en general esperaban que la participación fuera elevada. La gran duda aparece sobre cómo se reordenará el mercado de deuda soberana en pesos, luego de que el seguro por el cual los bancos aceptaron prestarse al Tesoro no esté más, y qué les daría a cambio el equipo económico para que admitan la rescisión.

Una primera señal es la baja de las tasas de los pases activos para abrirles a los bancos una ventanilla de liquidez. Pero son muchos los que esperan que haya un gesto por parte del Ministerio de Economía. ¿Qué tipo de gesto? Fuentes del sector bancario, operadores y analistas consideraron que es probable que el Tesoro ofrezca un canje de títulos públicos de largo plazo por otros instrumentos que les permitan a los bancos quedar menos descalzados.