Resta poco menos de una semana de datos para cerrar el año monetario, pero ya el total acumulado de intereses pagados por el Banco Central (BCRA) supera los $703.000 millones. Para tener una mera idea de qué representa esta masa de recursos vale señalar que ya equivale a un 140% de la expansión monetaria de todo el año. De modo que, una vez más, hay que recalcar que nada es gratis en materia económica. Claro que estos millonarios intereses que el BCRA debe afrontar por su creciente deuda remunerada es, sin duda, la contracara de desequilibrios fiscales y monetarios.

En 2020 el BCRA pagó más de $700.000 millones de intereses

Una vez eliminadas las Lebac se pensaba que había muerto la rabia. Sin embargo, el virus mutó a las Leliq. La carga de intereses por la deuda remunerada del ente monetario sigue siendo una pesada mochila.

-

El costo de no salir a buscar dólares: el Programa Financiero apuesta todo a 2026 y deja 2027 a la intemperie

-

Dólar blue hoy: a cuánto opera este sábado 11 de julio

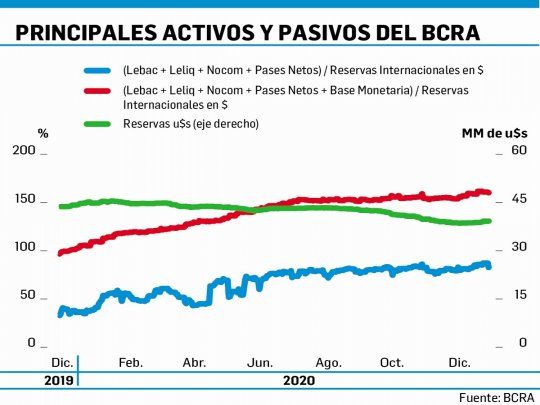

Esta carga de intereses del BCRA, que no figuran en las cuentas fiscales, de ahí la remanida preocupación de los analistas por el déficit “cuasifiscal”, está ligada precisamente a las Letras de Liquidez (Leliq) que emite el BCRA (a diferencia de las Lebac, estas solo pueden ser adquiridas por entidades financieras) y al stock de Pases pasivos (colocaciones de los bancos en el BCRA a un día o a 7 días). Hoy las tasas vigentes son 38% anual para las Leliq, y 32% y 36,5% para los Pases. Cuando asumió Alberto Fernández las tasa eran 63% y 55,13% respectivamente (solo había Pases a un día). Cabe recordar que las tasas de las Leliq habían llegado al 86% a mediados de setiembre 2019 y los Pases al 76%.

Por lo tanto, más allá de las peripecias fiscales el BCRA sigue teniendo un problemón con el stock de deuda remunerada debido a la dimensión de su stock. Hoy el BCRA tiene en su pasivo más de $1,5 billones de Leliq y otros $1,2 billones en Pases. O sea, en total el BCRA arranca el 2021 con un stock total de deuda remunerada de $2,7 billones. El stock heredado por Fernández era de casi $1,1 billones ($679.000 millones de Leliq y el resto de Pases).

Los estragos de la Pandemia implicaron que el stock de deuda remunerada se elevara en el 2020 en nada menos que $1,6 billones. Dadas las magnitudes involucradas cualquier tasa de interés implica ciento de miles de millones de intereses anuales. Por ello es vital que en algún momento el BCRA comience a ir desarmando esta montaña de deuda. Hoy la base monetaria asciende aproximadamente a $2,4 billones. Al asumir el Gobierno era de $1,7 billones. Pero en aquellos tiempos el stock de Leliq y Pases representaba un 63% de la base y hoy equivale al 119%. Para que quede claro, hoy hay casi una base monetaria en Pases y otra en Leliq. Es decir, $5,1 billones, la mitad en circulación y la otra encapsulada en el BCRA.

Al considerar que los pronósticos privados apuntan a una inflación creciente en 2021, por lo que el BCRA deberá ir ajustando las tasas de interés que paga por las Leliq y los Pases para que no se desvinculen demasiado de los índices inflacionarios, se presume que catarata de intereses seguirá con buen caudal. No solo porque las tasas nominales deberán aumentar sino que además el stock de Leliq y Pases también lo haría dada la situación fiscal y las necesidades de financiamiento. El desarme de esto es sin lugar a dudas es uno de los grandes desafíos monetarios de cara a lo que viene. Aunque no sea más que la contracara de otros desequilibrios y circunstancias. Lo cierto es que el BCRA deberá moverse con un delicado manejo de relojero suizo para evitar males mayores. Por el momento seguirán barriendo debajo de la alfombra.