La estabilidad del dólar junto al reciente leve retroceso dieron lugar a que el BCRA aprovechara para ajustar, a la baja, la tasa de interés de referencia (de las Leliq). Así, en mayo el promedio de la tasa diaria bajó más de 300 puntos porcentuales y en lo que va de junio se aceleró en más de 500 puntos. En paralelo, la inflación también mostró una desaceleración amarreta, pero desaceleración al fin.

Revive la demanda de dinero (pero se frena la baja de tasas)

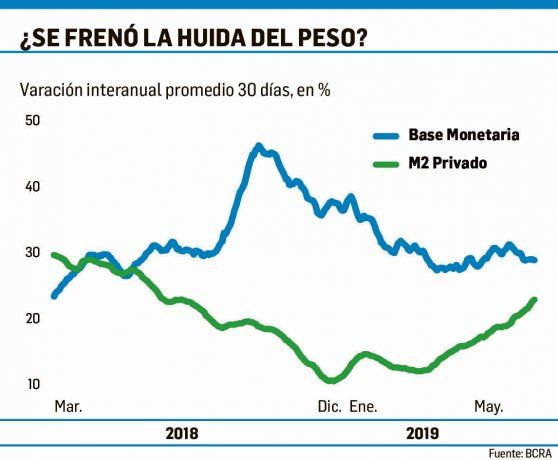

Los datos oficiales muestran que el derrumbe de los agregados monetarios (sobre todo del sector privado) se ha frenado. Sin embargo vienen por delante meses estacionalmente complicados. ¿Bajarán los encajes?

-

Dólar blue hoy: a cuánto opera este martes 14 de julio

-

Dólar hoy: a cuánto cotiza este martes 14 de julio

Banco Central de la República Argentina (BCRA).

En este contexto surge un dato alentador: la demanda de dinero parece haberse estabilizado. Cabe recordar que a partir de la crisis cambiaria del año pasado el proceso de desmonetización (huida del peso) se aceleró. Todos los agregados monetarios se derrumbaron, sobre todo los del sector privado. Desde marzo, los datos oficiales dan cuenta de que el proceso de huida del peso se habría estabilizado. Así, por ejemplo, el agregado M1 (billetes y monedas en poder del público más depósitos a la vista) está creciendo, según el BCRA, a más del 5% mensual. También el M2 (M1 más las cajas de ahorro) y el M3 (M2 más plazos fijos) acusan mejoras a partir del aumento de los depósitos privados. Estos agregados pasaron de crecer de una tasa interanual del 15% a más del 25%.

O sea, por un lado la demanda de dinero transaccional, debido principalmente al efecto inflacionario ya que la economía sigue en recesión, se recuperó. En eso ayudó la estabilidad cambiaria también. Pero además las mayores tasas de interés, debido al apretón monetario y la pax cambiaria, se tradujeron, sobre todo, en más plazos fijos.

Claro que los agregados amplios no mejoraron completamente debido a que los depósitos oficiales cayeron. Pero el balance es positivo. El sector privado dejó, por ahora, de escapar del peso. Clave para la paz cambiaria.

Pero de frente a lo que viene no cabría esperar que las tasas de interés de las Leliq sigan retrocediendo. Vienen por delante meses estacionalmente expansivos, o de alta demanda de base monetaria, tanto por el efecto aguinaldo como en menor medida por vacaciones. Está claro que en las próximas cinco semanas habrá más demanda de pesos.

La mayor demanda de liquidez implicará que el BCRA intente seguir con la baja de tasas. Pero los números del sistema financiero parecen no brindar tanto margen.Según estimaciones del mercado el sistema financiero parece seguir en “rojo”, o sea, no llega a cumplir con las exigencias de encajes mínimos, pese a la baja vigente este mes. Lo que abre el interrogante de si el BCRA aplicará otra vuelta de reducción de encajes para evitar que las tasas de interés salten por el aire.

Desde el punto de vista de los ahorristas este panorama se puede traducir en una nueva fase de atractivas tasas de interés pasivas porque la demanda de base generará un faltante de liquidez en los bancos. Todo esto es lo que se proyecta, por lo menos, hasta las elecciones Primarias. Un nuevo round del carry trade. Aunque tampoco nadie puede desestimar ningún cisne negro, ni externo ni doméstico, tanto de parte del oficialismo como de la oposición.