La participación en los mercados de bonos por parte de ANSeS y/o el Banco Central para bajar las cotizaciones financieras del dólar ha sido una de los ejes de la estrategia integral del Gobierno para acortar la brecha cambiaria. Sin embargo, algunos analistas creen que es muy posible que esta táctica oficial se vaya abandonando de a poco, como gesto de buena voluntad hacia el Fondo Monetario Internacional (FMI).

Dólar: afirman que por pedido del FMI se podría cambiar la estrategia

Analistas de mercado señalan que, para avanzar con el Fondo, el Gobierno podría dejar de intervenir los dólares bursátiles tal como lo viene haciendo.

-

Dólar hoy: a cuánto cotiza este sábado 1 de agosto

-

Dólar blue hoy: a cuánto opera este sábado 1 de agosto

“Creemos que el FMI puede proponer frenar con esta práctica, ya que compromete fuertemente la sustentabilidad de la deuda: se privatiza deuda que hoy está en manos públicas (se crea deuda neta nueva, se está tomando endeudamiento). Dado que la idea es tener discutida y acordada la parte técnica uno o dos meses antes de la firma del acuerdo (es decir, en enero o febrero), ¿veremos al BCRA y ANSeS correrse antes de que se anuncie el nuevo programa?”, se pregunta un informe de Consultatio Investment.

El documento añade luego: “La expectativa de estar muy cerca de cerrar un programa podría compensar el efecto negativo de lo anterior, pero para que ello ocurra, también es necesario ordenar un poco la parte política”.

Semanas atrás, ejecutivos de Grupo SBS habían señalado en un webinar una visión similar a la de sus colegas, en relación a que es probable que el organismo multilateral que conduce Kristalina Georgieva le solicite al Gobierno que no se utilice más la compraventa de bonos con fines cambiarios.

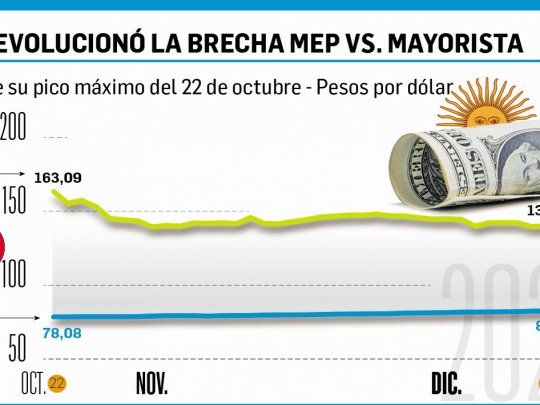

Por el momento el Gobierno viene teniendo un diciembre tranquilo en materia cambiaria, con una brecha que se viene acortando de manera firme. Prueba de eso es que la diferencia entre el MEP y el mayorista, que llegó a ser de 109% el 22 de octubre, se ubicó en 70% al viernes pasado. El dólar Bolsa cerró la semana en $139,77, mientras que la divisa que administra el Banco Central hizo lo propio en $82,21.

También se viene derrumbando el contado con liquidación (CCL), que arranca este lunes en $142,35, tras haber alcanzado un pico de $181,06 el 22 de octubre. De esta forma, el gap entre CCL y mayorista se ubica en 73%.

Por el momento, las dos divisas financieras siguen por debajo del dólar home banking, al que se puede acceder pagando $144,95.

Y el que mira a todos desde arriba es el dólar blue, que sale a la cancha este lunes en un valor de $148, lejos del valor de $195 que supo ostentar el 23 de octubre.

Algunos agentes de mercado creen que este momento de calma podría ser aprovechado por el Gobierno para lograr una profundización en la mejora de la dinámica cambiaria.

Un informe de la consultora LCG indica al respecto: “Existen alternativas para atacar el frente cambiario, más ahora que está calmo. Se puede acelerar el ritmo de depreciación actual (y, en parte, de manera muy tibia, es lo que ha comenzado a hacer el BCRA). Puede haber un salto discreto que, sin necesidad de llevarlo al nivel del dólar libre, reduzca fuertemente las expectativas de depreciación de la moneda doméstica. También se puede intentar, con cirugía muy fina, abrir la cuenta financiera, ofrecer algo de carry trade a cambio de las divisas que buscan salida”.

Respecto de esto último, si bien en noviembre se aceleró la apreciación del dólar oficial frente al peso, desde Consultatio señalaron que la dinámica se aminoró por estos días. “Llama la atención cómo se disminuyó el ritmo de devaluación en las últimas semanas. Podría haberse aprovechado para, junto con la baja del contado con liquidación, seguir bajando la brecha. Es una dinámica demasiado reciente, pero hay que seguirla de cerca”, expresaron.

Más allá de lo mencionado, la pax cambiaria no sólo se refleja por el lado de las cotizaciones, sino que también se respira un aire más calmo en lo que refiere a reservas. El viernes pasado el BCRA fue comprador neto por alrededor de u$s22 millones, según estimaciones de mercado, y en lo que va del mes el saldo de compraventa da un positivo de que ronda los u$s50 millones.

En tanto, las reservas internacionales se ubican en u$s38.750 millones. La zozobra, no obstante, llega cuando se netean los números. Según estimaciones del broker Invertir en Bolsa, al 30 de noviembre las tenencias netas de la autoridad monetaria se ubicaron en u$s4.205 millones. Y si se depura ese número, eliminando los conceptos menos líquidos (el oro y los Derechos Especiales de Giro) resulta un negativo en torno a los u$s957 millones.