El equipo económico avanzó la semana pasada en una serie de pasos que, según señaló el presidente Javier Milei, tienen la mira puesta en eliminar escollos para salir del cepo cambiario. El Banco Central modificó la normativa que lo obligaba a intervenir diariamente con posturas de compra en el mercado de títulos en pesos y volvió a bajar la tasa de política monetaria para estimular la transferencia de deuda del BCRA al Tesoro, con el objetivo de acotar dos de los factores de emisión monetaria aún abiertos. Algo que se materializó luego con la abultada colocación de letras que realizó el Ministerio de Economía. Pero existe un escollo latente que Milei sigue con atención y sobre el cual aún no se accionó: los puts emitidos por el Central que están en poder de los bancos.

El cepo y el dato que mira Milei: los bancos tienen $20,5 billones en bonos asegurados por el BCRA

Se trata de los “puts” emitidos por el Central. Según estimaciones privadas, casi $18 billones pueden ejecutarse “en cualquier momento”. Es uno de los escollos que mencionó el Presidente para la demora en la salida del cepo. Qué implican las últimas medidas del BCRA.

-

Las ventas de soja alcanzan el nivel más bajo en nueve años: cuáles son las causas

-

Cuota Simple: vuelven las 12 cuotas, con tasa del 50% y más rubros

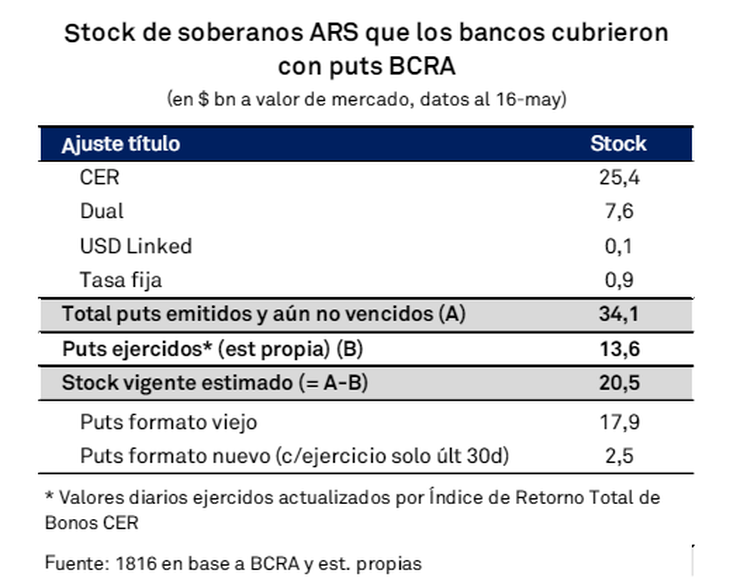

El stock de puts aún vigentes que se encuentran en cartera de las entidades financieras era de $20,5 billones al 16 de mayo.

Según estimaciones de la consultora 1816, al 16 de mayo, antes de la última licitación de la Secretaría de Finanzas, el stock de puts aún vigentes que se encuentran en cartera de las entidades financieras era de $20,5 billones. Se trata de una herramienta que funciona como una especie de seguro para los bancos y que el tándem Luis Caputo – Santiago Bausili utilizó para fomentar la migración de pasivos del BCRA hacia el Tesoro: la entidad que cuenta con un put puede ejecutarlo cuando quiera hacerse de liquidez y el Central debe salir a comprárselo a través de la emisión de dinero. Es por eso que constituyen una especie de deuda latente para la autoridad monetaria que creció significativamente este año.

En abril, el BCRA comenzó a acotar este mecanismo: dejó de ofrecer puts que pueden ejecutarse en cualquier momento y pasó a otorgar otros que solo pueden activarse en los 30 días previos al vencimiento del título asegurado. Pero de acuerdo con los cálculos de 1816, esta última variante representa una pequeña porción del stock total de puts (unos $2,5 billones). Así, existen casi $18 billones de títulos públicos en poder de los bancos asegurados por el BCRA cuya opción de venta puede ejecutarse de un día para otro. El riesgo es que, si hay un cambio de humor en el mercado, estos podrían activarse masivamente y obligar al Central a inyectar una gran cantidad de pesos. Sin cepo, podrían presionar sobre el dólar.

Es por eso que hoy el Gobierno ve en este elemento uno de los escollos a sortear antes de remover los controles de cambios. De hecho, Milei mencionó este punto el miércoles pasado en su discurso ante empresarios del Consejo Interamericano de Comercio y Producción (CICyP) al explicar por qué demora en levantar las restricciones: “Estamos en zona de poder abrir. Si nosotros resolvemos el problema de los pasivos remunerados. Si resolvemos los puts. Y estamos arreglando el tema de los dividendos. Cuando terminamos de hacer eso, vamos a abrir el cepo. Está en nuestros planes abrirlo lo más rápido posible”.

De hecho, el BCRA puso en la lupa a tres bancos y busca determinar si manipularon el valor de algunos bonos que tenían asegurados con puts para forzar a la autoridad monetaria a comprárselos a un precio superior al de mercado.

De deuda del BCRA a deuda del Tesoro

Mientras tanto, el equipo económico tomó la semana pasada una serie de decisiones para acelerar la migración de deuda del BCRA al Tesoro Nacional. Por un lado, el Central volvió a bajar la tasa de referencia: el interés de los pases pasivos pasó al 40% nominal anual, lo que implica una tasa efectiva mensual (TEM) del 3,3% o 3,06% si se netea el impacto de ingresos brutos (por debajo del 8,8% de inflación de abril pero también de las proyecciones para mayo).

Como contrapartida, Economía ofreció en la última licitación letras de muy corto plazo con tasas mínimas de entre el 4% y el 4,2%, como incentivo para que los bancos migren sus tenencias. Además, la entidad que preside Bausili estableció que las LECAP (las letras a tasa fija) no computen para los límites del financiamiento al Tesoro que tienen los bancos por hasta el monto que reduzcan de sus tenencias de pases.

“El Ministerio de Economía subió fuerte la tasa de referencia a 30 días para inversores no bancarios, porque los plazos fijos rendían 3,3% TEM el lunes (de la semana pasada) y ahora hay LECAP cortas en el primario a 4,2%. Así que, más que bajar la tasa, el Gobierno ‘la subió bajando’ y mandó un incentivo muy fuerte al mercado para que alargue plazos pasando de colocaciones a un día a los nuevos instrumentos del Tesoro a un mes”, planteó la consultora 1816 en su último informe.

El resultado fue que Caputo y su secretario de Finanzas, Pablo Quirno, colocaron deuda en pesos por $11,7 billones frente a vencimientos por unos $3 billones, lo que implicó nuevo endeudamiento por $8,63 billones. Según el Instituto de Economía Aplicada (IEA) de la Universidad del Este, implica un desarme de los pases de alrededor del 33%.

Para 1816, con las últimas medidas, el Gobierno parece querer avanzar hacia la “eliminación definitiva de los pasivos remunerados del BCRA, reemplazándolos con títulos del Tesoro”. Una lectura con la que coincidieron distintos agentes del mercado consultados por Ámbito. Un reciente informe del IEA también planteó que estas señales marcan “un avance muy fuerte hacia la erradicación total de los pases”.

Por otro lado, el Central modificó la regla que lo obligaba a intervenir permanentemente en el mercado secundario de deuda en pesos con posturas de compra a un precio determinado, por la que debió emitir más de $2 billones en lo que va del año, según estimaciones privadas. Así, decidió pasar a un esquema de intervención discrecional.

- Temas

- Cepo

- Bancos

- BCRA

- Javier Milei