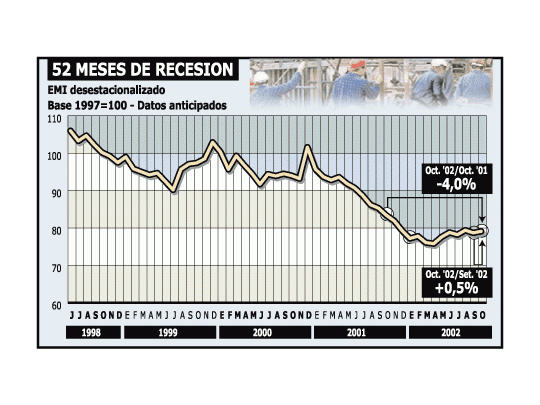

Los datos oficiales sobre la situación de la industria en octubre de 2002 pueden considerarse como los mejores en lo que va del año. Según el Estimador Mensual Industrial (EMI) que prepara el Instituto Nacional de Estadística y Censos (INDEC), la actividad manufacturera tuvo un alza de 0,5% entre octubre y setiembre de este año, en términos desestacionalizados, mientras que con estacionalidad el alza fue de 2,6%. Si bien este incremento no recorta la caída de 1% registrada entre setiembre y agosto pasado, coloca nuevamente al indicador en un nivel de crecimiento. Si la tendencia alcista continúa durante noviembre y diciembre, se podría afirmar que comenzó algún tipo de recuperación. Hay, además, otro dato positivo. Entre octubre de este año y el mismo mes de 2002, la caída del EMI fue de 4% en términos desestacionalizados y de 4,5% sin estacionalidad, lo que implica el menor nivel porcentual de reducción de la actividad interanual desde que entre mayo de 2001 y el mismo mes de 2000 la actividad cayó 3%.

El contenido al que quiere acceder es exclusivo para suscriptores.

Luego de ese período, todas las caídas anuales superaron 5%. Hay que tener en cuenta que la comparación entre el mes pasado y octubre de 2001 se hace contra un mes donde la situación industrial comenzaba a volverse más que crítica y donde la actividad económica general llegaba a niveles mínimos. La relación interanual será aun menor en los últimos dos meses del año, y es probable que ya en diciembre inclusive haya datos positivos de crecimiento de la producción industrial. Por ahora el acumulado anual continúa mostrando una fuerte caída, ya que entre enero y octubre de 2002 contra el mismo mes de 2001 se registra una disminución de 13,4 por ciento.

Otro dato para mencionar en el informe mensual del EMI es que por primera vez en el año se observa por segundo mes consecutivo que lentamente comienzan a aparecer muchos sectores industriales con crecimientos en sus niveles de producción, comparando la situación de los meses acumulados de 2002 contra el mismo período de 2001. Así, entre enero y octubre de este año contra enero-octubre de 2001 hay alzas en la producción de químicos básicos, plásticos, cigarrillos, neumáticos, azúcar, acero, aluminio y aceites. Por ahora continúan sin levantar cabeza la producción automotriz, la industria metalmecánica, el cemento y la construcción, la industria de edición e impresión y la industria alimentaria en general. En su mayoría, los sectores que crecen están vinculados a la sustitución de importaciones y a las exportaciones, mientras que los rubros que dependen de la demanda interna continúan sin poder despegar.

• Menos expectativas

Esta mejora general en el panorama del EMI no se refleja tan claramente en la encuesta que también prepara mensualmente el INDEC sobre las expectativas de la industria para los próximos meses. Prácticamente, y luego de una mejora general entre agosto y setiembre, la tendencia positiva se estancó en la mayoría de las variables.

• Demanda

Al ser consultado sobre las expectativas de la demanda interna, 77,1% de las empresas no anticipa cambios, mientras que 12,5% espera una suba y 10,4% prevé una disminución. El mes pasado la comparación porcentual arrojaba 60,6%, 21,2% y 18,2%, respectivamente. Si bien hay un menor nivel de empresarios que creen que la demanda interna dejará de caer, son muchos los que no esperan que ésta aumente, además de caer el porcentaje de encuestados que aguardan una suba.

Para noviembre de 2002, 68,1% no prevé cambios en sus exportaciones totales, mientras que 21,3% considera que habrá un aumento y 10,6% advierte una disminución en sus ventas al resto del mundo. En setiembre, la comparación arrojaba 48,4% de mantenimiento del nivel de exportaciones, 32,8% anticipaba un alza y 18,8% opinaba que estas disminuirían.

En el informe de octubre de 2002, 66% de las firmas no esperaba cambios en sus niveles de stocks involuntarios, mien-tras hay 17% de empresas que cree que estos crecerán y otro 17% que espera un aumento. En setiembre, la relación era 60,9% de consultados que no esperaba cambios, 35,9% que aguardaba una baja y 3,1% que esperaba una suba. Esto quiere decir que hay un mayor nivel de empresas que tuvieron problemas para colocar sus productos en los diferentes mercados y debieron recurrir a sus depósitos.

Con respecto al uso de la capacidad instalada en las empresas, 79,6% no espera cambios en los próximos meses, mientras que 12,2% advierte una suba y 8,2% estima una disminución. En el informe anterior, la relación fue de 62,1%, 15,2% y 22,7, respectivamente.