- ámbito

- Edición Impresa

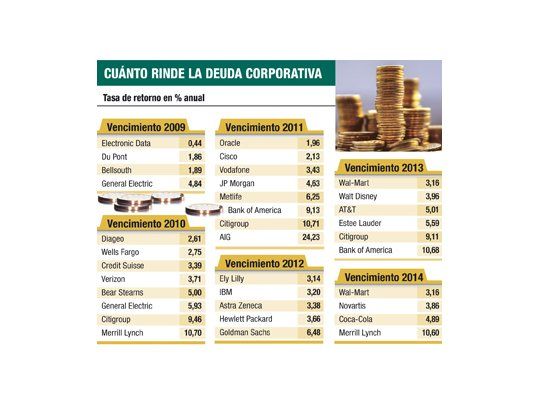

Bonos de bancos y empresas en crisis rinden ya más del 10%

Los títulos corporativos pasaron a ser en las últimas semanas una de las alternativas que más se recomiendan a los inversores con ganas de volver al mercado. Pero las diferencias entre las compañías «AAA», es decir que se consideran entre las más seguras, y el resto es cada vez más grande. Y ello también se refleja en los rendimientos.

Con bonos del Tesoro norteamericano rindiendo prácticamente 0% para plazos cortos y entre 2% y 3% anual para períodos que van de 2 a 10 años, la tentación de buscar otras opciones en renta fija aumenta considerablemente.

Los bonos de empresas que no se vieron directamente afectadas por la crisis financiera, ni precisan una ayuda del Gobierno norteamericano, ofrecen tasas muy bajas. En este grupo ingresan laboratorios, compañías de consumo masivo, telecomunicaciones y tecnológicas, entre los rubros más importantes. Las acciones de estas compañías sufrieron como el promedio del mercado, aunque mucho menos que las financieras o las vinculadas a productos primarios. Los bonos, en cambio, casi no sufrieron ventas; mantuvieron sus precios estables o en ascenso, ya que no se duda de la capacidad de pago.

IBM, Vodafone, Coca Cola, AT&T, Oracle o Du Pont están en esta lista. Los bonos que emiten tienen tasas levemente superiores a la de los bonos del Tesoro, pero las probabilidades de un incumplimiento son extremadamente bajas. Los bonos a un año rinden entre el 1% y el 2%, y aquellos que vencen a partir de 2011 pueden rendir hasta un 3,5% anual en dólares.

La distancia respecto de compañías que sufrieron una rebaja de la nota o directamente acudieron a un salvataje del Gobierno estadounidense es sideral. Los rendimientos de los títulos emitidos pueden triplicar o más lo que ofrece el grupo de las «AAA».

Darío Epstein, director de Research for Traders, advirtió que «a las compañías que ya no tienen un alto rating les costará mucho salir a buscar fondos frescos a tasas bajas. Y eso juega en contra de la deuda ya emitida, por lo que se genera una espiral bajista que por ahora no creo que se corte».

En el caso de las acciones bancarias, la situación exige un análisis adicional. Los grandes bancos cuentan con una ventaja importante, ya que el Tesoro norteamericano viene aplicando grandes salvatajes para que puedan seguir funcionando (los casos de Citigroup y Bank of America son los más destacados).

El «caso testigo» es el de Lehman Brothers. Como se trataba de un banco de inversión, no tenía ahorristas. Pero los bonistas aún no cobraron un solo centavo y llevaría años comenzar a repartir entre ellos la liquidación de los activos de la malograda institución.

Los títulos del Citigroup, por ejemplo, están rindiendo entre el 9% y el 10% según el plazo, un nivel similar al que ofrecen entidades como Bank of America o su controlado Merrill Lynch.

El extremo es el de AIG, que hasta hace poco tiempo era la principal aseguradora del mundo y hoy apenas sobrevive con ayudas millonarias del Tesoro, tras haber perdido u$s 100.000 millones en 2008. Sus títulos con vencimiento en 2011 rinden nada menos que el 24%. Los inversores prácticamente descuentan que esa deuda no será pagada o será reestructurada.

Se estima que 2009 será un año récord en default corporativos, lo que explica por qué los títulos de las empresas se vieron afectados de manera significativa en medio de la caída de los mercados. Pero es probable que los bonos de aquellos bancos y compañías hoy bajo la lupa que consigan salir adelante tengan una importante suba. Esto sucederá, claro, recién cuando retorne el crédito y las compañías demuestren que pueden financiarse en el mercado. Pero por el momento nadie está en condiciones de dar una fecha precisa para tal evento.