- ámbito

- Edición Impresa

Crédito a largo plazo sigue escaso (sólo banca oficial)

• La inflación, descalce de plazos y la incertidumbre macro, las causas.

• Consumo absorbe fondos

Según datos del Banco Central, el stock de préstamos privados en pesos aumentó cerca del 2,6% mensual en junio, lo cual implica un incremento interanual del 19%, 1,8 punto más que en mayo. Sin embargo, el informe semanal de la entidad presidida por Mercedes Marcó del Pont indicó que este incremento fue «explicado principalmente por los asociados a la actividad comercial (adelantos en cuenta corriente) y los préstamos personales».

Así, mientras que los adelantos en cuenta corriente crecieron un 23% en los primeros cinco meses del año en comparación con igual período de 2009, y llegaron a $ 20.265 millones, en el otro extremo los créditos hipotecarios subieron sólo un 3,4% y alcanzaron los $ 18.347 millones.

Una de las razones que explica la falta de crédito a largo plazo es la inflación, que se traduce en la imposibilidad de prestar a tasas fijas y evitar que se produzca un descalce en el tiempo de los intereses cobrados. Es por eso que desde las entidades priorizan la financiación a corto plazo. Marina Dal Poggetto, del Estudio Bein, sostuvo que «la incertidumbre macroeconómica de largo plazo, sumado a que no hay capacidad de indexar préstamos hace que no se encuentren la oferta con la demanda de créditos».

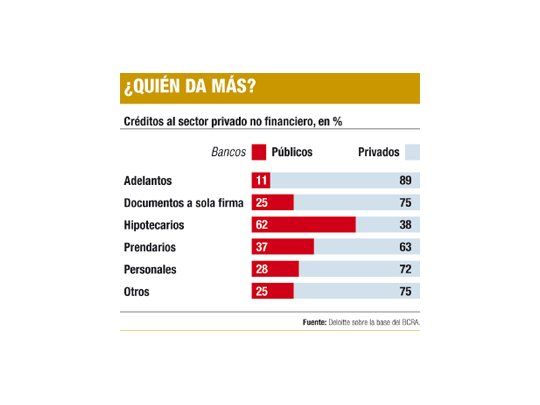

Un análisis realizado por la consultora Deloitte en base a datos del Banco Central encontró que al 30 de abril el stock de préstamos del sistema financiero llegó a $ 175.944 millones. del cual el 62% correspondió a bancos privados y el 38% restante, a entidades públicas. Sin embargo, pese a esos porcentajes, la mayor proporción de créditos a largo plazo al sector privado no financiero se origina en los bancos estatales. Esta situación es reconocida por Dal Poggetto. «Hay una reactivación importante del crédito a corto plazo. Sin embargo existen muy pocos de más largo plazo y, de los que se ofrecen, la mayoría son algunas líneas subsidiadas por el Gobierno», indicó.

A pesar de que son los bancos públicos los que más préstamos dan a largo plazo, no se consigue que exista hoy en el mercado créditos a tasa fija. De hecho, en el Banco Nación hay préstamos hipotecarios a 20 años, pero sólo los tres primeros son con una alícuota fija y luego, variable. En el Banco de Inversión y Comercio Exterior (BICE) financian proyectos productivos y de innovación a largo plazo a una tasa que tiene un componente variable, que se ubica entre un 11% y el 13% de costo financiero total, por debajo del promedio del mercado. Según explicaron desde esta entidad, la mayoría de las líneas que otorgan son por montos de entre $ 2 millones y $ 10 millones, a un plazo promedio de entre 7 y 9 años. «Alrededor de un 60% del total de los créditos se otorga de manera directa desde el BICE y el resto es a través de bancos comerciales, con los que hay más de $ 200 millones aprobados para dar préstamos por plazos de 5 a 10 años», explicó a este diario Mauro Alem, presidente de esta entidad. De ese total pactado con los bancos, hasta ahora se utiliza un 30%.