- ámbito

- Edición Impresa

Créditos subieron 40% en 2010 (pero a corto plazo)

La impresionante performance de los préstamos privados está correlacionada con la fuerte expansión monetaria registrada, sobre todo a partir de mediados de año. La base monetaria venía creciendo a un ritmo del 22% interanual para pasar a superar tasas del 38% en el último bimestre. Algo similar ocurrió con el crédito al sector privado, que en el primer semestre apenas mostraba un crecimiento anualizado del 17% para ir a niveles superiores al 40%.

Financiación

Todo esto guarda relación con el comportamiento que evidenció el nivel de actividad doméstica que venía creciendo a una velociad de más del 7%. Esto además se reflejó en la aceleración de las expectativas inflacionarias, más allá de las estadísticas del INDEC. Cabe señalar que se estima que aproximadamente el 85% de las transacciones económicas a nivel local se financian vía el crédito bancario, por lo que su evolución define, en parte, la trayectoria del nivel de actividad.

En 2010, los préstamos privados en pesos crecieron $ 44.046 millones (+36,2% interanual) para cerrar el año en $ 165.803 millones. Mientras que las financiaciones privadas en moneda extranjera aumentaron a un mayor ritmo (un 49,7% anual, o $ 9.987 millones) para sumar $ 30.094 millones. El mayor dinamismo de los créditos en dólares se tradujo en que ganaran 2,7 puntos porcentuales a un 15,1% del total general. En parte, la estabilidad del tipo de cambio y una leve mejora en las líneas de crédito del exterior explica esta dinámica.

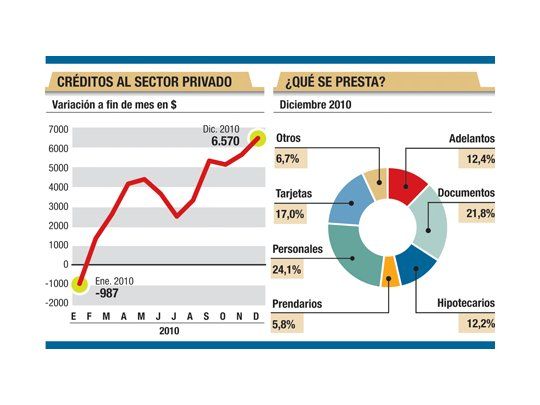

Evolución

En cuanto a la evolución que mostró la estructura del crédito bancario al sector privado el año pasado, vale destacar que las líneas que más ganaron terreno fueron las comerciales y de consumo. En particular, los préstamos vía descuento de documentos pasaron a representar del 19,2% al 21,8% del total a fin de año ($ 36.091 millones). Otro rubro que ganó fue el de tarjetas de crédito, que creció del 16% al 17% del total ($ 28.137 millones). Los que más perdieron participación dentro del total general fueron los hipotecarios, que eran el 14,6% a principios de 2010 y cayeron al 12,2% ($ 20.275 millones). Le siguen los adelantos en cuenta corriente que representan el 12,4% cuando eran el 13,5% del total ($ 20.615 millones). Los prendarios mantuvieron su participación en el 5,8% del total ($ 9.647 millones) y otros créditos pasaron del 6% al 6,7% ($ 11.044 millones).

Las financiaciones en dólares se concentran fundamentalmente en descuento de documentos.

Un párrafo aparte merece el tema de la morosidad y las tasas de interés activas. Al respecto, el BCRA destacó la mejora en el nivel de irregularidad de las carteras privadas a niveles del 3% promedio del total. Sin embargo, las tasas no mostraron ninguna adecuación a este ratio. En términos reales siguieron siendo marcadamente positivas, cuando los rendimientos ofrecidos a los ahorristas continuaron muy por debajo de la inflación.