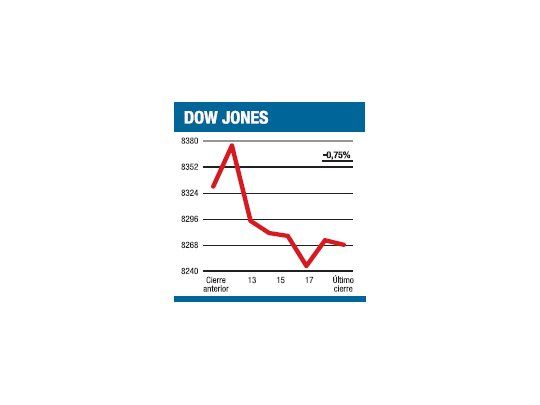

No es para alegrarnos, pero como se "olfateaba", la semana quedó con la mayor baja de las últimas diez. Lo que es más: el NASDAQ y el Russell 2000 quebraron nueve semanas consecutivas de subas y este último índice junto al S&P500 reentraron al terreno perdedor para lo que va del año. Si hablamos de la magnitud de los retrocesos, no fueron graves, pero tampoco desdeñable: un 3,38% para el mercado tecnológico, un 3,57% para el Promedio Industrial (el viernes arrancó en suba merced a la operatoria de opciones, pero cerró con una baja del 0,75% en 8.268,64 puntos), un 4.99% para las empresas más grandes y un 7% para las más pequeñas. Si buscamos alguna conclusión podríamos hablar que se buscó la seguridad de las blue chips y se acotó la exposición de riesgo a sectores bien definidos. De hecho y hablando de sectores, los papeles financieros retrocedieron en estos días poco más del 12%, mientras energía no alcanzó a perder el 7% y las empresas de consumo un 7,5%. Ahora la duda es si lo que vimos fue un "ajuste natural" del rally o un quiebre de tendencia. Ni los balances ni los datos sobre la economía que vimos fueron muy sorpresivos, pero de serlo fue por cierto exceso de confianza en el "rebrote" económico. Complicando las cosas, varias empresas aprovecharon el rally para salir a buscar capital, mientras en otras sus ejecutivos comenzaron a deshacer sus tenencias (GM). Más claro lució el panorama con los commodities, donde tras dos semanas en suba el petróleo (u$s 56,34 por barril) y el cobre quedaron en baja, en tanto el oro suma dos semanas en alza (u$s 930,90 por onza). Desde lo previsible, mañana y pasado serían los días más importantes con el arribo de algunos balances remanentes y un par de datos macro que merecerían cierta atención. Más allá de eso, no nos animamos a pronosticar nada.

El contenido al que quiere acceder es exclusivo para suscriptores.