- ámbito

- Edición Impresa

Estado, gran ganador (los asalariados, no)

A partir del año 2003 se inicia una carrera sostenidamente creciente de la presión tributaria de los tres niveles del Estado, que pasó de alrededor del 23% en la década del noventa a casi un 35% en el año 2010. Ello ocurrió tanto por observarse mayor cumplimiento tributario como por la introducción de nuevos impuestos (cheque, retenciones), el incremento de los existentes (Ingresos Brutos, Sellos) o la imposibilidad de ajustar por inflación en su determinación (Ganancias de sociedades) o al autorizar un ajuste insuficiente de montos no imponibles o deducciones ante un proceso inflacionario (Ganancias de personas).

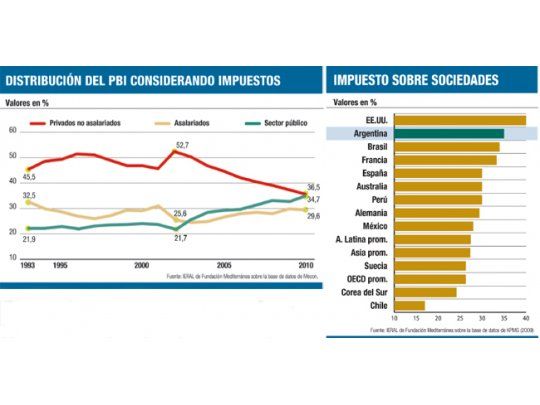

El Producto generado en una economía se distribuye entre asalariados y no asalariados. Si no se tienen en cuenta los impuestos, empíricamente se observó que los asalariados tuvieron una participación relativamente estable hasta el año 2001, cuando recibían un 42,1% del PBI neto de impuestos sobre los productos (40,2% promedio en 1993-2001). La crisis y devaluación en 2002 les hizo perder terreno, alcanzando un mínimo del 34,3% en 2003, para luego recuperar terreno hasta alcanzar una participación estimada del 47,5% en 2010. Por ende correspondiéndole al resto del sector privado (patrones, cuentapropistas, etc.) el restante 52,5% del Producto a precio de factores.

Un inconveniente con el enfoque previo es que no tiene en cuenta los efectos de cambios en la presión tributaria que condicionan las capacidades de consumo, ahorro e inversión de los agentes privados. Si se suma al Estado como un tercer actor que absorbe recursos del PBI, previo a sus gastos redistributivos, se aprecia que los asalariados tuvieron una participación del 30,8% de la producción en 2001, la presión tributaria era del 23,6%, y la participación

del sector privado no asalariado del 45,6%. Los problemas de competitividad asociados al final de la convertibilidad explicaron las variaciones observadas en los últimos años de esa década (caída del excedente empresario).

Luego, la crisis y devaluación en 2002 provocó cambios importantes en la distribución analizada. En 2002 el sector público participaba del 21,7% del Producto, los asalariados pasaron a hacerlo con un 25,6% (caída de 5 puntos en un año) y al resto del sector privado le correspondía un 52,7%. A partir de ese momento empieza una dinámica positiva para los asalariados, pero aún situándose al final de la serie por debajo de los niveles de 2001 (un 29,6% en 2010 versus el 30,8% en el año previo a la devaluación), cuando se incluyen los impuestos en el análisis.

Sin dudas que el sector público resultó ser el gran ganador en los últimos años en relación con la participación en el PBI, que en 2010 detrajo un 34,7% de la producción, similar a la porción neta que reciben los no asalariados, y 5 pp arriba que la de los asalariados. Resumiendo, tanto asalariados como no asalariados cedieron terreno para que el Estado participe con 11 puntos adicionales en el Producto en 2010 respecto de 2001, de los cuales uno fue cedido por los primeros y 10 por los segundos.

En los últimos meses se discute la posibilidad de establecer por ley que una porción de las utilidades empresarias sea distribuida entre los trabajadores. Para las empresas alcanzadas, esta medida tendría el efecto de una «alícuota adicional» en el Impuesto a las Ganancias, incidiendo sin dudas sobre su competitividad.

Si se realiza una comparación internacional del Impuesto a las Ganancias que recae sobre sociedades, puede apreciarse que en comparación con América Latina (27,4% promedio) los tipos impositivos en la OECD resultan inferiores (26,3%). Dentro de los países asiáticos considerados se advierte que Japón posee los mayores tipos impositivos (40,7%), mientras que Malasia (25%), Singapur (18%), Tailandia (30%), India (34%) y Corea (24,2%) poseen alícuotas menores a la que se aplica en la Argentina (35%). La Argentina se encuentra entre los 13 países de mayor alícuota en ganancias sobre sociedades, de una muestra de 115 países, por arriba de cualquier país de Latinoamérica y la mayoría de los europeos y asiáticos.

Las tasas legales del impuesto sobre sociedades en la Argentina resultan elevadas en una perspectiva internacional. Por lo tanto, si se interpreta a la introducción del reparto de utilidades a trabajadores como una «alícuota adicional» en el Impuesto a las Ganancias (10%, por ejemplo), dada su incidencia en la rentabilidad de empresas, la competitividad en el plano tributario sería aún más desventajosa para las empresas locales, máxime si se tiene en cuenta que la no aplicación del ajuste por inflación eleva la alícuota implícita en la Argentina bastante por arriba del 35% (superando fácilmente el 40%, y hasta pudiendo superar el 50%, según los casos).

La evolución de la presión tributaria en la Argentina, así como la participación de asalariados y no asalariados en el Producto, después de considerar los impuestos pagados, sugieren que en todo caso debe ser el Estado quien ceda parte de su participación en el producto, si desea que aumente la de algún otro actor de la economía. Si se pretende aumentar la participación neta de asalariados (después del pago de impuestos), existen varias alternativas:

Ajustar los mínimos no imponibles, deducciones y tramos de la escala del Impuesto a las Ganancias de la cuarta categoría, donde se encuentran los asalariados, hasta retrotraer la situación al período predevaluación.

Aprobar que el porcentaje de ganancias que se distribuya a trabajadores resulte equivalente a una reducción de la alícuota del Impuesto a las Ganancias sobre empresas.

Bajar la alícuota del IVA; entre otras alternativas.

El tema resulta sensible precisamente porque diversas decisiones de política económica adoptadas en la Argentina en los últimos años han contribuido a generar una percepción del grado de seguridad jurídica que no es compatible con un clima proinversión a mediano y largo plazo. Necesariamente, la discusión sobre la participación de trabajadores en las utilidades (no menos cierto resulta para las negociaciones salariales futuras) debe darse al mismo tiempo que se debata sobre la presión tributaria existente en la Argentina, con el problema de la competitividad empresaria como marco de fondo.

(*) Economista. Presidente del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana de la Fundación Mediterránea