- ámbito

- Edición Impresa

La banca apunta a acentuar la baja de tasas y a un crédito más fluido

El bajo nivel de bancarización de la sociedad argentina es una cuenta pendiente de la banca local. Algunos proyectos legislativos buscan resolver esa cuestión, aunque algunos de sus detalles se prestan a la polémica.

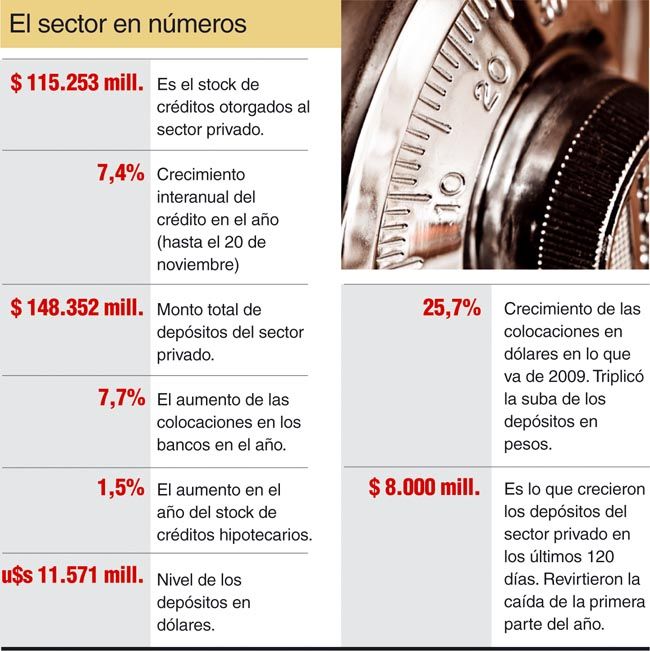

El año que se va tuvo dos etapas muy diferenciadas y que tuvieron como división las elecciones legislativas del 28 de junio. El primer semestre de 2009, por lo tanto, estuvo marcado no sólo por la recesión económica, sino también por una fuerte fuga de capitales que promedió los u$s 2.000 millones mensuales, con un pico de casi u$s 3.000 millones en junio.

Esa fuga de fondos se reflejó en una tendencia a la baja de los depósitos, en particular plazos fijos privados, y al mismo tiempo en un aumento de las tasas de interés. Sólo crecieron en aquel momento los depósitos en dólares, ante la búsqueda de refugio por parte de los ahorristas, en medio de un contexto internacional todavía endeble y un ambiente interno convulsionado.

Se trató de un período marcado por la ausencia casi total del crédito, en el que los bancos trataron de asegurarse un gran colchón de liquidez, previendo un segundo semestre más complicado.

En los bancos, tanto públicos como privados, coinciden en que durante todo 2009 hubo una fuerte retracción, pero tuvo que ver sobre todo con la ausencia de demanda. En un año de caída de la actividad económica, ni las empresas presentaron proyectos de inversión que requirieran de financiamiento ni la gente se animó a endeudarse.

Tras la derrota del oficialismo en las elecciones, en particular en la provincia de Buenos Aires, cambió drásticamente el panorama. La fuga de capitales comenzó a reducirse y el flujo se volvió positivo (es decir, entrada neta de divisas) a partir de octubre. Como reflejo, también se recuperaron los plazos fijos bancarios: según datos del Central, en los últimos 120 días el crecimiento llegó a nada menos que $ 8.000 millones.

Las tasas de interés se desplomaron, al menos para los plazos cortos. La Badlar (tasa de plazos fijos para colocaciones mayoristas) cayó a menos del 10% anual en pesos a fines de noviembre, el nivel más bajo no sólo de 2009 sino de los dos años que lleva Cristina de Kirchner como presidente. En forma paralela, también bajaron las líneas de descuentos de documentos o adelantos en cuenta corriente para empresas, a niveles inferiores al 13% anual en los casos de compañías de primera línea.

En cambio, la disminución de tasas para líneas más largas, como la de créditos personales o prendarios, fue por ahora marginal. Los bancos aseguran que de mantenerse este nivel de estabilidad en el costo de fondeo, irán reduciendo paulatinamente la tasa de interés para estas líneas.

Más ganancias, pese a todo

La rentabilidad de la banca superará en 2009 ampliamente la conseguida en 2008, a pesar del estancamiento crediticio. La explicación principal fue la gran revaluación de los títulos públicos, que osciló entre el 150% y el 200%. Los bancos con fuerte exposición a activos estatales fueron los más beneficiados en sus balances por esta apreciación de activos.

Pero también hubo fuerte hincapié en obtener ingresos por servicios. Los programas de descuento para el consumo con tarjeta de crédito estuvieron a la orden del día y consiguieron el objetivo: fidelizar a los clientes y aumentar un 20% los niveles de gasto con plásticos con respecto al año anterior. Esta utilización de tarjetas también implica, entre otras cuestiones, más ingresos por extracción de fondos a través de cajeros automáticos.

En los primeros nueves meses del año, la rentabilidad del sistema llegó a $ 5.961 millones, un incremento de casi el 70% con respecto al resultado obtenido en el mismo período del año pasado.

El último Informe sobre Bancos que elabora la autoridad monetaria destaca que «se espera que sobre el cierre del año el sistema financiero mantenga robustos indicadores de solvencia. Se prevé que en la última parte de 2009 las ganancias contables sean conducidas por los ingresos recurrentes, en un contexto propio para el desarrollo de la actividad de intermediación financiera con el sector privado».

Claro que en 2010 ya los bonos no traccionarán como lo hicieron este año las ganancias del sector financiero. Aun en caso de que la Argentina avance con el canje de deuda, resultará imposible que la suba de los títulos llegue a los niveles registrados en 2009. Por lo tanto, la apuesta de la banca es volver a las fuentes y regenerar el circuito crediticio. Cálculos conservadores indican que el incremento de los préstamos estaría en torno al 20%, en línea con la inflación de este año, contra un aumento de apenas el 7% registrado en 2009. Se trató en realidad de una caída en términios reales, ya que ni siquiera alcanzó la mitad de la inflación registrada. Será improbable retornar, al menos en el corto plazo, a las tasas de incremento del 40% anual que se registraron entre 2004 y 2007, en plena recuperación de la economía tras la crisis de 2001.

En un contexto recesivo para la actividad económica, la morosidad del sistema se mantuvo en niveles muy reducidos, aunque se notó un repunte con relación a los bajísimos niveles de incumplimiento que se habían registrado hasta el año anterior. Como resultado, la morosidad en los créditos al sector privado apenas alcanzó al 3,7% del total, manteniéndose estable en los últimos seis meses. Además, la cobertura con previsiones en relación con estos préstamos morosos sigue por encima del 100%. También se viene reduciendo la cantidad de cheques rechazados en los últimos meses.

Uno de los déficits históricos pasa por el escaso nivel de bancarización, esto es el poco acceso a los servicios financieros por parte del público y de las empresas. En ese sentido, algunos proyectos polémicos que se presentarían en el Congreso apuntan a convertir a la banca en un «servicio universal», como propone el presidente del banco Credicoop y ahora también diputado nacional Carlos Heller.

El presidente del Banco Central, Martín Redrado, también marcará en su mensaje al Congreso previsto para antes de fin de año la necesidad de incrementar la bancarización. Aunque le queda menos de un año de mandato, al presentar el programa monetario 2010 planteará que el crédito en relación al PBI debería duplicarse en cinco años, pasando del 13% al 26%. En 2004, como consecuencia de la salida de la convertibilidad, representaba apenas el 8,5%.

En cuanto a los depósitos, la institución ya definió una serie de medidas para flexibilizar el acceso del público a los servicios bancarios. El objetivo, apuntan en el Central, es que los servicios bancarios lleguen a toda la población «promoviendo nuevos canales de acceso y mayor alcance geográfico». Entre otras medidas, se procura darle estímulo al uso de la banca electrónica, particularmente a través de la telefonía móvil, nuevos canales de comercialización de los servicios bancarios mediante cadenas de consumo masivo (supermercados, casas de electrodomésticos, agencias de correo, entre otros) y reducción de los costos de los mecanismos de pago electrónicos, disminuyendo los pagos que los comercios deben hacer a intermediarios y bancos emisores.

1/2

2/2

El objetivo del presidente del Banco Central, Martín Redrado, es que el crédito se duplique, pasando del 13% al 26% del PBI.