- ámbito

- Edición Impresa

Latinoamérica, a contramano de la Fed,va por la baja de tasas

• EL MERCADO SE PREPARA PARA LA ERA TRUMP, PERO LA REGIÓN ESTÁ MÁS PREOCUPADA EN EL CRECIMIENTO

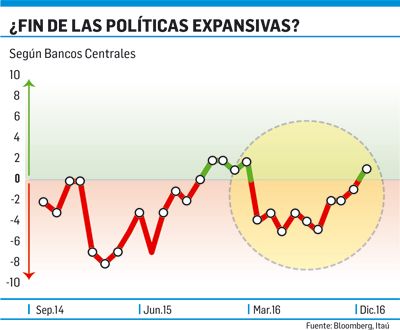

Los bancos centrales estuvieron más activos en el último mes de 2016. Se percibe cierto cambio de tendencia.

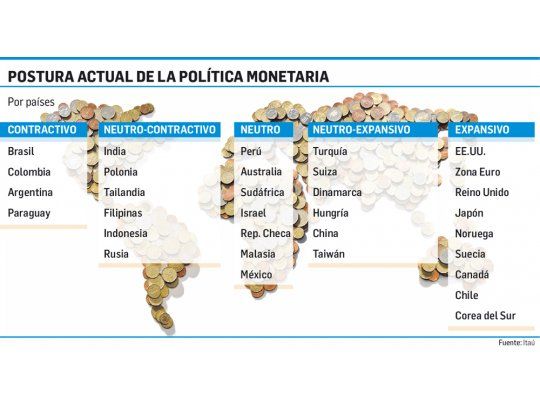

Se perfila un escenario para un largo ciclo de recorte de tasas. La Selic llegaría a un dígito a principios de 2018 (hoy en el 13,75%). Lo más relevante del último informe del Bacen es el mensaje de que un largo ciclo de flexibilización no es incompatible con la consecución de la meta de inflación. De todos modos, crece el debate entre los analistas sobre el ritmo adecuado de alivio, un clásico: ajuste vs gradualismo, donde parece ganar la segunda postura dentro del Gobierno para protegerse de un entorno menos amigable.

Chile

El mercado espera una mejora gradual tras la parsimonia del año pasado. El escenario de referencia se basa en una perspectiva más benigna de la inflación, mientras que las proyecciones de crecimiento consideran ahora una recuperación a un ritmo más lento. La tasa hoy es un 3,50% y se espera que la reduzcan un punto en el año, pari pasu, la inflación se dirija al 2% durante gran parte de 2017.

Colombia

Tras el sorpresivo recorte de la tasa (una señal del advenimiento de un ciclo prolongado), se estima que la flexibilizará aún más (hoy en el 7,75%), frente a un contexto de menor inflación y lento crecimiento.

México

Pateó el tablero con una inesperada nueva suba de la tasa (al quizás en línea con la política monetaria de la Fed. Es casi el único caso en que el mercado espera nuevas subas de la tasa de referencia, acorde con los movimientos futuros en EE.UU.

Perú

Para atemperar el efecto de la suba de la Fed, decidieron reducir los encajes de moneda extranjera (del 70% al 48%). Esto guarda relación con la exitosa estrategia de desdolarización implementada desde 2015 que le dio margen de maniobra para bajar estos encajes. Para el mercado esto no es una señal de mayor relajamiento monetario (la tasa hoy es 4,25%). Si bien la mayoría de los países son conscientes de que con Trump se elevará la volatilidad e incertidumbre, hasta que se despejen algunas incógnitas, están priorizando revitalizar sus economías en paralelo con la desaceleración inflacionaria.