- ámbito

- Edición Impresa

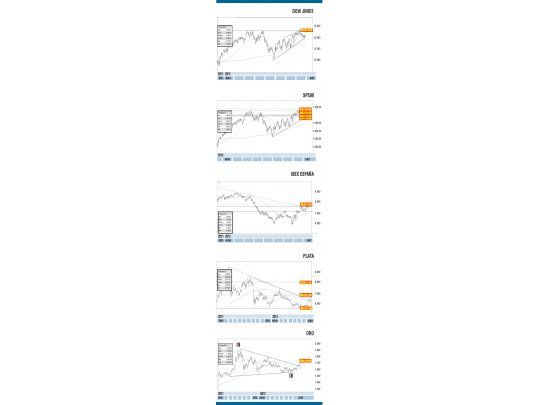

Los mercados al ritmo de los bancos centrales

El Banco Central Europeo jugó una carta el jueves pasado con su anuncio de su programa, el mercado lo tomó bien y tuvieron una fuerte recuperación de las Bolsas europeas con connotaciones técnicas importantes. Por ejemplo, la Bolsa de España logró ponerse arriba de la media móvil de 200 días, algo que había fallado en todas las recuperaciones anteriores. El otro país problemático, Italia, ya lo había hecho con anterioridad a las medidas, pero la novedad es que España también ahora se ha puesto arriba de esa media que usan mucho los inversores de mediano plazo para conocer la tendencia de fondo de un mercado: arriba de la media de 200 días tendencia positiva, debajo de la media de 200 días tendencia negativa.

El día viernes de la semana que pasó tuvimos la noticia del empleo norteamericano; si bien la tasa de desempleo bajó, la creación de nuevos empleos, el número más mirado por los operadores fue bastante debajo de lo esperado y aquí lo curioso: el mercado, que en otras oportunidades hubiera bajado, terminó con ganancias; el motivo, un desempleo bajo aumenta las expectativas de un nuevo paquete de ayuda Q3 por parte de la Fed.

Trataremos de no meternos en elucubraciones acerca de lo que harán los bancos centrales; reconocemos que han sido importantes, han modificado algunos gráficos, pero trataremos de marcar algunas cuestiones importantes desde nuestro análisis.

Lo primero que diremos es que lejos de ser una mala noticia técnica, esta incertidumbre, en donde muchos analistas recomiendan estar al margen del mercado, puede transformarse en algo bueno para la persistente tendencia positiva.

Los mercados no hacen techos importantes con un balance de alcistas o bajistas, o con alcistas tomando recaudos; los techos son con euforia con los analistas positivos, el techo de marzo de los mercados con un gran primer trimestre de este año fue con el 90% de los participantes estando alcistas para la Bolsa; los techos del año 2011 y los de 2010 han ocurrido con lecturas cercanas al 90% de positivos.

Hoy estas lecturas están muy balanceadas, un poco más del 50% de alcistas y un poco menos del 50% de bajistas, y algunos alcistas tomando recaudos comprando algunos puts de protección por cualquier mala noticia que pudiera venir.

Sesgo positivo

Este elemento le da un sesgo positivo al mercado, porque sabiendo que estamos en máximos de recuperación desde 2009, en SP500 y en el NASDAQ, el Dow aún no supera los 13.338 puntos del primer día de mayo, pero si lo hicieron SP500 y NASDAQ quiere decir que los bajistas que están afuera o cortos aún son muchos, y eso puede dinamizar el cierre de cortos o entrada al mercado de participantes que están esperando un ajuste o caída de precios.

El otro elemento positivo es meramente estadístico: los memoriosos dicen que los años eleccionarios se producen dos meses importantes, uno de ellos es enero; si el mes de enero es bueno, el año eleccionario termina siendo bueno, no hubo ningún año eleccionario en la historia de Wall Street en donde después de un enero bueno el año haya terminado mal, esto es independientemente de los participantes en las elecciones, ya sea que ganen republicanos o renueven demócratas de la mano de Obama.

El otro tema importante que las estadísticas dicen es que septiembre es el peor mes del año. Si uno hace un repaso de la historia, la mayoría de los septiembres suele ser mala, salvo los septiembres eleccionarios en donde el mes de enero haya sido bueno.

Es decir, tenemos un enero de 2012 que fue bueno en un año de elecciones que prenuncia que el año 2012 terminará bien y que septiembre tendría que ser contracíclico bueno en lugar de mal mes, como suele suceder (así lo fue en los años 2011, 2010 y en el año 2008).

La interrelación de los mercados nos muestra los metales firmes y una subida de la tasa de interés de los bonos de 10 años norteamericanos.

De la misma forma que desde esta columna hemos remarcado que el oro y la plata no serían buenas coberturas para la caída de los mercados si los bonos norteamericanos, los mercados se han puesto en una coyuntura interesante estos otros mercados.

El bono de 10 años parece haber encontrado un techo muy importante junto con la tasa de 10 años un piso definitivo en 1,39%, el mercado más comprado, el de bonos de 10 años, podría sufrir en los próximos meses, de hecho creemos que la tasa de interés debe ir a cerrar el gap que dejara entre el 2,06%-2,14% y probablemente veamos niveles del 2,40%.

Si uno repasa la relación directa proporcional de tasa y Bolsa desde el año 2007, la subida de tasa que estamos viendo no es otra cuestión que subida de Bolsa, cada vez que subió la tasa cayó el bono, algo de la venta del bono se ha derramado en el mercado accionario manteniéndolo firme y en este caso creemos que no será la excepción y podría empujar al SP500 y al Dow a los techos del año 2007, esto es a los 1.500 puntos del SP500 y a los niveles de 14.200 puntos de Dow Jones.

Con respecto a los metales, lo interesante de la actual recuperación es que la plata está acompañando, al ser un metal más industrial la plata que el oro, cuando el mercado sube por cobertura de caída de mercados notamos que la plata se debilita contra el oro; cuando la plata acompaña o supera al oro es una subida por miedos inflacionarios, es decir, seguramente los mercados están advirtiendo que esta política más relajada del BCE y de la Fed puede generar un nuevo round de riesgos inflacionarios y subida de Bolsa y de commodities.

Fuerte suba

El oro y la plata están cerca de importantes resistencias, pero la subida ha sido importante e impulsiva; independientemente de los ajustes es posible que ambos mercados estén con objetivos alcistas, en el caso del oro arriba de los máximos de 1.920 dólares, y en el caso de la plata pudiendo ver niveles de 40 dólares; en el corto plazo no nos extrañarían ajustes de las ganancias fuertes; hoy la plata casi toca niveles de 34 dólares, viene de 26 dólares y el oro niveles de 1.740 dólares y viene de 1.530 dólares.

Pero parece ser que los mercados están dando señales positivas para metales, negativas para los bonos norteamericanos, y esto puede significar que el mercado accionario entre en una euforia inducida por los bancos centrales que si bien artificial es lo que se está viviendo día a día con los mercados rompiendo máximos. Veremos.

Los soportes de referencia son los niveles de cierre del día miércoles antes de la reunión del BCE; esos niveles deberían mantenerse en el Dow, SP500 y NASDAQ 100 para mantener la idea de que esta ruptura de máximos es una señal fidedigna y no una nueva trampa alcista. Por ahora los bancos centrales mandan, el BCE hizo su jugada, la Fed lo hará... Veremos...