- ámbito

- Edición Impresa

Los mercados, definiendo el tamaño de la corrección

Estos humores hacen que en momentos de humor positivo los inversores focalicen la atención en las cosas buenas, y desechen o no tengan en cuenta las malas, las buenas noticias las usan para seguir comprando y las malas como oportunidad de compra también.

En épocas de humores negativos, las malas noticias producen caídas, pánicos, y las buenas noticias producen rebotes efímeros y el mercado sigue en su tendencia bajista.

Marzo decíamos que era un mes signado por las relaciones de Fibonacci, se cumplieron 144 meses ciclo completo de elliott y número de Fibonacci desde marzo de 2000, y se cumplieron 55 meses desde los techos del año 2007.

En marzo el mercado hacía hincapié en las buenas noticias de la recuperación de la economía americana; y aquellas noticias malas provenientes de Europa y algunos indicadores no tan buenos de la economía americana producían ajustes que eran comprados y el mercado se dirigía a nuevos máximos, así fue que tuvimos el mejor cierre de trimestre desde 1998 para los mercados americanos con guarismos muy importantes.

Abril, si bien ha sido una semana corta por los feriados, ha empezado con un humor distinto. El día lunes todos los índices hicieron máximos marginales arriba de los de marzo; y a partir del día martes empezó una corrección o ajuste que el viernes con las cifras del empleo americano se agudizó.

Comentarios preocupantes de Europa empiezan a ser tenidos en cuenta, como la titular del Fondo Monetario que parece decirnos que Grecia puede terminar en la bancarrota y saliendo del euro.

¿El humor cambió?, la primera semana de abril, sin contar la caída del viernes de los futuros, fue la peor semana de los mercados de 2012, y el mercado que nunca había entregado guarismos superiores al 1%, el lunes nos despertamos con caídas de futuros arriba de esa cifra.

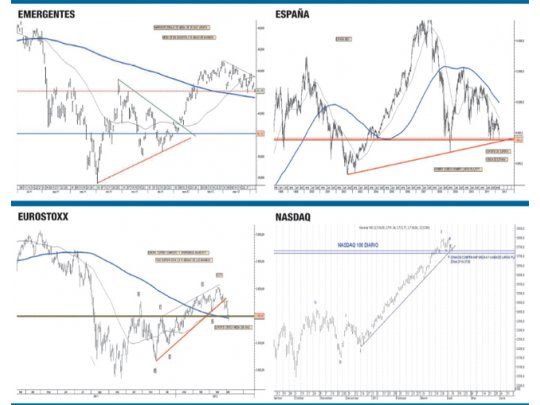

Pero EE.UU. es el único mercado que no había ajustado en este esquema, China, Brasil, Rusia, India, los componentes del BRIC, estaban entre un 8% y un 10% de sus máximos en dólares. Europa había señalado el ajuste, desde la primera quincena de marzo el mercado europeo dio signos de fatiga y empezó una caída liderada por España que lejos ha sido la Bolsa más complicada de toda la zona euro.

Precisamente en el artículo previo hacíamos un análisis de la situación de la Bolsa de España, una gráfica que presagia cosas malas y que aún pueden agudizarse en los próximos meses, mirando las gráficas parece ser que los mercados ya han elegido cuál será el próximo problema, ya que la Bolsa anticipa, es que está anticipando que el problema es España dentro de esta coyuntura.

Si observamos la gráfica de España el ibex se encuentra en sus soportes críticos, líneas horizontales de soporte y líneas de tendencia de un triángulo y de un hombro cabeza hombro gigantesco están siendo seriamente amenazadas.

Como muchas veces sucede a los mercados le gusta ir hasta el límite hasta hacer un engaño, generar una falsa recuperación y recién colapsar, no descartamos que éste sea el caso para España.

Por eso la situación de los mercados centrales nos hace acordar mucho a lo observado en 2010 en donde los primeros que hicieron pico o techo fueron los europeos y bien a mitad de año Europa terminó afectando a todos los mercados.

Es decir, los mercados están posicionados como siguen: según nuestra visión Europa si lo medimos por el euro Stoxx en su media de 200 días, amenazando su ruptura; España, en sus líneas de tendencias críticas de mediano y largo plazo, en situación crítica; los mercados emergentes habiendo ajustado en general en marzo y comienzos de abril parte de las fuertes ganancias de enero y febrero, y EE.UU. en los últimos días evidenciando un ajuste hacia los fuertes soportes de 12.850-12.950 y de 1.370-1.380 de S&P 500.

Teniendo en cuenta que Europa se encuentra en soportes críticos y que los emergentes ya han corregido, EE.UU. puede elegir hacer una corrección intermedia como la que vimos esto es a los niveles mínimos de lunes, o a los fuertes soportes mencionados de Dow, S&P 500 y a la zona de gran soporte del Nasdaq 100. Es bueno notar que el Nasdaq 100 ha ido a la zona de gran soporte de 2.715-2.735 esta zona el Nasdaq cubrió exitosamente el gap previo que tenía y reconoció su línea de tendencia alcista desde octubre y noviembre.

Si el mercado elige esta opción, los mercados europeos recortarán parte de las fuertes pérdidas que viéramos en la última quincena de marzo y comienzos de abril, un 50%-62% de las pérdidas. En el caso de los emergentes pueden intentar ir a nuevos máximos habiendo muchos de ellos corregidos a la media móvil de 200 días. Y el mercado americano puede sorprender con una aceleración del avance para ir a buscar la zona de 13.750-14.000 puntos en el Dow y niveles de 1.500 puntos en el S&P 500.

Ahora bien si Europa y EE.UU. quiebran sus soportes cercanos a los niveles actuales los mercados entrarán en un ajuste importante; en el caso de EE.UU. sería ajuste a la zona de 12.200-12.000 esto sería devolver todas las ganancias que entregara enero y febrero de este año, el S&P 500 a la zona de 1.300-1.260 devolviendo la mayor parte de las ganancias.

En el caso de Europa la ruptura de los soportes sería particularmente complicada para España, porque España como hemos hecho notar tiene un triángulo con definición bajista, además de una figura de largo plazo de hombro cabeza hombro, si éste fuera el caso estaremos nuevamente en problemas con los mercados y España será la gran protagonista que seguramente arrastrará al euro Stoxx y a los otros países con caídas importantes aunque en menor medida que el Ibex.

En el caso de los emergentes, si EE.UU. ceden los soportes y la corrección se transforma en grande a la zona señalada, esto es 10%-12% debajo de los actuales precios, seguramente devolverán la mitad o 2/3 de las ganancias acumuladas desde los pisos de octubre y noviembre del año pasado.

Veremos... se vienen momentos importantes en los mercados.