- ámbito

- Edición Impresa

Otra vez fragilidad fiscal

Sin embargo, el problema es más complicado porque casi todos los países desarrollados tienen hoy niveles de endeudamiento altísimos y algunos, como España e Italia, han perdido el acceso al financiamiento a tasas de interés bajas si no tienen el apoyo del resto de la Comunidad Europea. En ese contexto lo aconsejable parece ser mantener una política fiscal expansiva en el corto plazo (que posiblemente aumente la deuda), pero aprobando reformas estructurales que aumenten los ingresos futuros o reduzcan los gastos. En el caso americano, las propuestas de la Comisión Bowles-Simpson van en ese sentido pero, lamentablemente, no han logrado el apoyo necesario en el Congreso y por ello se termina apretando el fisco (por ejemplo, vía el sequester) cuando la economía todavía muestra alto desempleo y una brecha entre del producto real y el potencial del orden del 4%.

La Argentina parece fuera de ese problema. Los números fiscales oficiales muestran un deterioro del resultado fiscal, pero la deuda pública en manos privadas o de organismos multilaterales es muy baja (inferior al 20% del PBI).

Sin embargo, esa conclusión es apresurada. En primer lugar, porque ignora alguna corrección que debe hacerse a los números oficiales para tener una mejor apreciación del problema. Por ejemplo, deberían excluirse las transferencias del BCRA que se computan como ingreso no tributario porque sólo es correcto incluir el señoreaje y la mayor parte de la transferencia se origina en la financiación inflacionaria del déficit.

Más importante aún, ignora las reglas prudentes que deben seguirse en una economía expuesta a shocks externos. En momentos favorables de los precios de exportación o de apreciación cambiaria de un socio comercial importante la economía disfruta de un espacio adicional que se pierde cuando esas variables externas vuelven a la normalidad. Es cierto que es difícil determinar cuál es el valor "normal" del precio de la soja, de la economía brasileña medida en dólares o de la tasa de interés internacional. Las opciones disponibles para un manejo prudente pasan por integrar comités de expertos que traten de estimar esos valores y además por mantener cierto ahorro. Esa lógica es la que estuvo detrás de la regla de superávit fiscal estructural introducida en Chile durante la presidencia de Ricardo Lagos. El comité de expertos estima el valor de largo plazo del cobre, principal exportación de nuestro vecino. Así, cuando los precios corrientes superan a los que estimados para el largo plazo, el fisco debe ahorrar la diferencia. Ello ha generado ahorros importantes que hoy superan a la deuda pública.

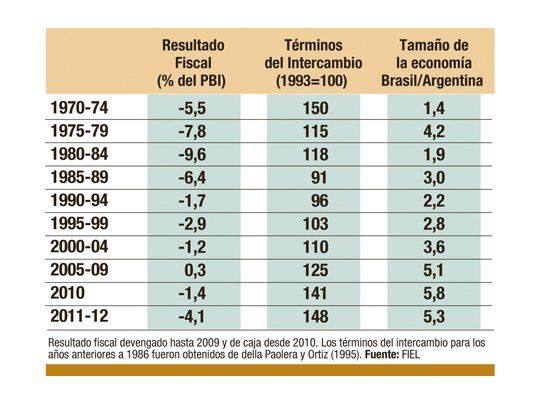

El cuadro adjunto muestra el resultado fiscal consolidado de la Argentina, los términos del intercambio externo y el tamaño relativo de la economía de Brasil a la nuestra. Se observa que las condiciones externas actuales son las más favorables de los últimos 40 años con términos del intercambio cercanos al récord y una relación Brasil/Argentina de más de cinco veces, nunca vista antes en la historia. En ese contexto lo prudente hubiera sido que el resultado fiscal fuera superavitario y en los hechos tenemos un déficit del orden del 4% del PBI que se financia con una colocación mínima de deuda, bastante impuesto inflacionario y con reservas acumuladas en el pasado.

Los optimistas argumentan que en el futuro puede ser posible colocar deuda para suavizar una mejora gradual en las cuentas públicas. Si bien ello es posible, no debemos pasar por alto un problema adicional. La Argentina, al igual que los países europeos, no tiene disponible la opción políticamente más fácil que es recurrir a un aumento en la presión tributaria. Actualmente, es la más alta de Latinoamérica y cercana a la que se observa en los países europeos mediterráneos. Además, es mucho más alta que la que existe en EE.UU., Japón o los países asiáticos de alto crecimiento.

Además, la estructura tributaria tiene serios problemas. El impuesto que más aumentó en provincias y municipios es Ingresos Brutos (tasa de seguridad e higiene a nivel local) con una recaudación del orden del 4% del PBI (equivale a casi el 75% de los ingresos propios de las 24 provincias). Es un impuesto anacrónico en cascada cuya incidencia en el precio final de los bienes es del orden del 7%.

A nivel nacional, el impuesto a las transacciones financieras a una tasa que es el triple que la que utilizaba Brasil hace unos años cuando expiró, aporta alrededor del 2% del PBI. Este es un impuesto similar al de Ingresos Brutos que cobran las provincias.

Las retenciones a las exportaciones (incluyendo las industriales) contribuyen algo menos del 3% del PIB y la imposición al trabajo formal genera una brecha entre los costos laborales y los salarios netos similar a la muy elevada que se observa en Europa.

El Impuesto a las Ganancias de las sociedades al 35% supera al de la mayoría de los países desarrollados. A nivel de personas tampoco hay mucho margen si se incluyen los aportes a la seguridad social. Hay exenciones cuestionables que podrían eliminarse, pero su aporte a la recaudación es escaso. La fantasía de financiar programas de subsidio universales con más impuestos a los ricos es sólo eso.

En resumen, la agenda fiscal a futuro nos plantea un desafío similar al que enfrentan muchos países europeos: encarar una reducción en el peso del gasto estatal en la economía, al mismo tiempo que se aumenta su eficiencia. Lamentablemente, esto no se ha hecho en la década de mayor abundancia de ingresos fiscales, que era el momento ideal para hacerlo.

(*) Economista Jefe de FIEL