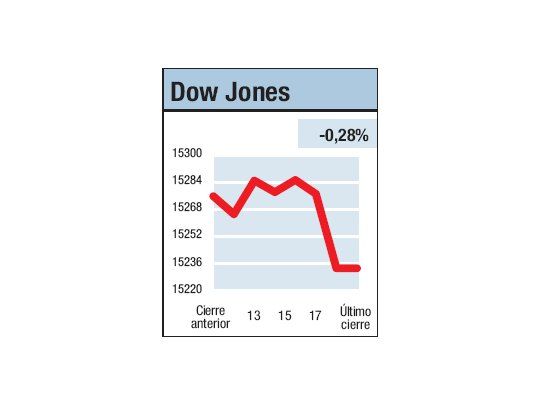

Así como tratamos de no robar su tiempo comentando lo que es obvio o puede acceder fácilmente en otro lado, cuando surge alguna novedad fuera de lo usual y cuyas implicancias de largo plazo puedan ser significativas, lo hacemos. Ayer, inesperadamente y con diferencia de apenas unas horas, el FMI y el BIS sugirieron que ha llegado el tiempo para que los principales bancos centrales del planeta comiencen a estudiar y a implementar la reducción de los estímulos y la brutal inyección de dinero que han volcado sobre el mercado. Así como una golondrina no hace verano (los dichos de Ben Bernanke de la semana pasada en un sentido similar), tres son al menos una nota de advertencia de que el clima puede llegar a cambiar. Es cierto que en teoría la salida de los QE y la suba de tasas podrían tener un efecto inflacionario, pero la propia falta de éxito de las medidas (el desempleo aun no se ha recuperado plenamente en ningún lado y las empresas siguen sin incrementar sus inversiones; en tanto el dinero se volcó mayoritariamente sobre el sector financiero y el inmobiliario) y la caída de los commodities que venimos comentando hace meses, permiten suponer que esto no ocurriría. Esto no significa que el escenario vaya a cambiar mañana o pasado, sino que ahora el comportamiento de una persona prudente es comenzar a analizar cómo puede ser el escenario "de salida" y qué implicancias conlleva. Luego de tres cierres consecutivos marcando máximos históricos (cuatro para el S&P 500), ayer el Dow se tomó "un descanso" retrocediendo un 0,28% a 15.233,22 puntos de la mano de una cuarta "golondrinita": la advertencia del presidente de la Fed de San Francisco, que él está abierto a que la compra de bonos por el organismo termine antes de fin de año.

.

El contenido al que quiere acceder es exclusivo para suscriptores.